You are using an out of date browser. It may not display this or other websites correctly.

You should upgrade or use an alternative browser.

You should upgrade or use an alternative browser.

thảo luận Kinh nghiệm chơi cổ phiếu quốc tế

- Thread starter tuananh_304

- Start date

luvziro

Senior Member

https://www.wjcl.com/article/it-s-s...covid-19-cases-since-pandemic-began/32826669#

Một số bang của Mỹ đã bắt đầu hứng chịu làn sóng virus thứ 2 sau khi mở cửa...

Dân lờn với cái cúm này rồi. Chỉ có điều cái hậu quả thực sự thì do thắt chặt lãi suất còn treo trước mặt thôi bác

freelancer_coder

Member

Hóng coi có ngắt mạch không à các thím?

Nightsticks

Senior Member

Oops

Danang201112

Member

Trump lại kiếm người đổ lỗi rồi

Fed thì dự báo kinh tế thấp, làn sóng Virus thứ 2 ngày càng có nguy cơ cao, thị trường toàn cầu đỏ lửa

Fed thì dự báo kinh tế thấp, làn sóng Virus thứ 2 ngày càng có nguy cơ cao, thị trường toàn cầu đỏ lửa

trump gáy nhưng giờ là quạc quạc quạc chứ không phải ò ó o

trump gáy nhưng giờ là quạc quạc quạc chứ không phải ò ó oNightsticks

Senior Member

View attachment 86607

Trump lại kiếm người đổ lỗi rồi

Ý ông là nền kinh tế tốt chứ gì? Thế quý sau tôi tăng ls nhé

- Powell said

- Powell saidvoz mới có cái icon mất dạy vãi, hơn cả cái sogood

luvziro

Senior Member

Nightsticks

Senior Member

Money printer go brrrrrrrr

Balance sheet của Fed. (Trái - hiện tại, phải - đầu năm)

Asset: Khi Fed mở rộng balance sheet chính là mở rộng cung tiền. Từ đầu năm đến giờ balance sheet của Fed đã tăng 3 ngàn tỷ.

Asset tăng nhiều nhất chính là Treasury Note & bonds (trái phiếu intermediate & Long term, coupon payment) +1.5 Trillion.

Những khoản lớn cần chú ý khác là Mortgage backed securities +400 tỷ, support housing market.

Các khoản hỗ trợ tín dụng gần 100 tỷ (trong đó có mua corporate bond thông qua ETFs). Cho vay Main street là gì không rõ nhưng hiện tại vẫn là con số 0.

Central bank liquidity swaps: Fed có thể in $ để hỗ trợ dân & doanh nghiệp Mỹ, nhưng các nước khác không thể in tiền của họ để cứu dân & doanh nghiệp của họ, bởi số nợ không lồ & hệ thống thanh toán dựa trên $. Đây là lý do vì sao nó in $ như điên mà $index vẫn ở mức cao và vì sao $ tăng cao là điềm xấu cho tất cả. Diễn biến của $ vs ttck + các tài sản rủi ro trong đợt khủng hoảng gần như đối nghịch nhau.

Khủng hoảng lần trước lão Ben phải ra điều trần vì cái này, "tại sao mày cho nước khác cả nửa ngàn tỏi mà không phải cho dân Mỹ?", lão trả lời cứng vãi

Liabilities

2 khoản đáng chú ý nhất là 1.7 Trillion bơm vào hệ thống tài chính & 1 Trillion vào túi chú Sam, vì đây chỉ là net increase từ đầu năm nên không rõ Fed đã tài trợ bao nhiêu cho US. Treasury, chi tiêu chính phủ sẽ lại thành tiền gửi vào hệ thống ngân hàng. Số này tương đương với số chứng khoán nợ (Treasury & MBS) mà Fed mua vào bên Asset.

Attachments

Last edited:

Nightsticks

Senior Member

Nợ chính phủ Mỹ từ đầu năm tăng thêm 3 ngàn tỷ

Vào tháng 1, CBO dự đoán thâm hụt ngân sách là 1 trillion, với GDP tăng trưởng 2.2% = tăng tiền thu thuế đùa thôi, làm quả tax cut nên GDP mấy năm tăng đều mà Tax revenue cũng không có tăng,

đùa thôi, làm quả tax cut nên GDP mấy năm tăng đều mà Tax revenue cũng không có tăng,

năm nay như này thì tăng thu thuế = niềm tin.

Dự báo "tăng trưởng" theo quý của CBO ngày 9/6

ước tính hoãn thuế sẽ làm giảm 200 tỷ thu thuế năm 2020. đây chỉ là ảnh hưởng do hoãn thuế, còn giảm do giảm thu nhập nữa thì

Ước tính thâm hụt năm 2020 là 3.7 trillion, năm 21 là 2.1 trillion. = 5.8 ngàn tỷ usd/2 năm.

Đây là danh sách nhà đầu tư nước ngoài nắm giữ giấy nợ chính phủ Mỹ, với 2 ông lớn nhất là Nhật & Tàu.

https://ticdata.treasury.gov/Publish/mfh.txt

Nđt nước ngoài đã bán ra trái phiếu Mỹ từ khoảng giữa năm ngoái. Đầu năm nay khi nhu cầu tài sản trú ẩn, họ mua trở lại, nhưng không đáng kể, tăng lên được 100 tỷ, chả bõ dính dăng chú Sam. Riêng Trung Của vẫn đang bán ra.

Nợ công tăng cùng mức mở rộng balance sheet của Fed, số tiền bơm vào hệ thống ngân hàng = số TPCP Fed mua thêm.

Chính phủ liên bang sẽ cực kỳ khó trong việc kiếm tài trợ cho thâm hụt ngân sách, khi không tăng trưởng, và lãi suất cực thấp càng khó hơn khi huy động vốn từ khu vực tư nhân, trong khi NĐT nước noài giảm tốc độ mua nợ CP Mỹ.

Well, you get the point.

Depth and breadth of federal debt

Trong 5 năm khi Fed ngừng QE & thu hẹp balance sheet, cùng việc chi tiêu công tăng từ khi Trump nắm quyền, khu vực tư nhân là nhà tài trợ chính cho nợ chính phủ liên bang. Xu hướng đã thay đổi từ Q1 2020, "federal debt held by private investors" thu hẹp và "federal debt held by Federal Reserve" mở rộng không ngừng.

Có thể đây là cái người ta sợ hãi. Suy thoái, chính phủ không ngừng chi tiêu & tăng nợ để kích thích, bất kỳ thành phần nào ngành nghề nào cũng đòi được hỗ trợ,

và nhà đầu tư sáng giá nhất bây giờ là một gã có khả năng tạo ra tiền không giới hạn.

Lạm phát không xảy ra trong hiện tại, nhưng nếu nó xảy ra không phải từ nhu cầu tăng cao từ nền kinh tế tăng trưởng quá nóng, nhưng do mất niềm tin vào tiền, dẫn đến bong bóng tài sản - bất cứ thứ gì cũng được ngoài "central bank's currency", thì đó sẽ không còn là "Inflation" mà sẽ là "Hyperinflation", thậm chí reset lại hệ thống tiền tệ.

Có ý kiến cho rằng "It's not matter who print QE, it's who capture the QE". Số tiền khổng lồ được các ngân hàng tw bơm ra, trong điều kiện kinh tế tăng trưởng chậm nên lợi suất đầu tư giảm sút + chi phí vay quá dễ dãi đối với các nđt lớn -> thừa vốn -> trong tương lai, thông qua financial globalizaion sẽ dồn vào một số thị trường tài sản ở một số quốc gia, làm tăng nhanh giá tài sản ở đó, tạo ra một bong bóng tài sản phạm vi toàn cầu.

Hôm qua Powell nói rõ ràng "We're not even thinking about thinking about raising rates." - yes, 2 từ thinking about, không phải typo đâu - và sẽ tiếp tục buy treasury, how long it takes - ít nhất đến 2022. Và nhiều khả năng họ sẽ còn muốn giữ mức lãi suất dài hạn ở mức thấp hơn nữa.

Khi Fed giảm tốc độ mua bond từ 50 tỷ/ngày xuống còn 4 tỷ/ngày ở hiện tại, yield trái phiếu dài hạn đã tăng lên gần mức hồi tháng 3, làm cho đường cong lợi suất dốc trở lại. Yield curve dốc trở lại chẳng phải tốt đẹp gì, hãy nhớ rằng Fed muốn giữ mức lãi suất ở mức thấp nhất có thể, cả ngắn và dài hạn, như họ đã làm trong lần khủng hoảng trước, thực hiện QE và đẩy ls 10 năm xuống 1.5% và end QE năm 2014 khi unemploy về 5.5%.

Vào tháng 1, CBO dự đoán thâm hụt ngân sách là 1 trillion, với GDP tăng trưởng 2.2% = tăng tiền thu thuế

đùa thôi, làm quả tax cut nên GDP mấy năm tăng đều mà Tax revenue cũng không có tăng,năm nay như này thì tăng thu thuế = niềm tin.

Dự báo "tăng trưởng" theo quý của CBO ngày 9/6

ước tính hoãn thuế sẽ làm giảm 200 tỷ thu thuế năm 2020. đây chỉ là ảnh hưởng do hoãn thuế, còn giảm do giảm thu nhập nữa thì

Ước tính thâm hụt năm 2020 là 3.7 trillion, năm 21 là 2.1 trillion. = 5.8 ngàn tỷ usd/2 năm.

Đây là danh sách nhà đầu tư nước ngoài nắm giữ giấy nợ chính phủ Mỹ, với 2 ông lớn nhất là Nhật & Tàu.

https://ticdata.treasury.gov/Publish/mfh.txt

Nđt nước ngoài đã bán ra trái phiếu Mỹ từ khoảng giữa năm ngoái. Đầu năm nay khi nhu cầu tài sản trú ẩn, họ mua trở lại, nhưng không đáng kể, tăng lên được 100 tỷ, chả bõ dính dăng chú Sam. Riêng Trung Của vẫn đang bán ra.

Nợ công tăng cùng mức mở rộng balance sheet của Fed, số tiền bơm vào hệ thống ngân hàng = số TPCP Fed mua thêm.

Chính phủ liên bang sẽ cực kỳ khó trong việc kiếm tài trợ cho thâm hụt ngân sách, khi không tăng trưởng, và lãi suất cực thấp càng khó hơn khi huy động vốn từ khu vực tư nhân, trong khi NĐT nước noài giảm tốc độ mua nợ CP Mỹ.

Well, you get the point.

Depth and breadth of federal debt

Trong 5 năm khi Fed ngừng QE & thu hẹp balance sheet, cùng việc chi tiêu công tăng từ khi Trump nắm quyền, khu vực tư nhân là nhà tài trợ chính cho nợ chính phủ liên bang. Xu hướng đã thay đổi từ Q1 2020, "federal debt held by private investors" thu hẹp và "federal debt held by Federal Reserve" mở rộng không ngừng.

Có thể đây là cái người ta sợ hãi. Suy thoái, chính phủ không ngừng chi tiêu & tăng nợ để kích thích, bất kỳ thành phần nào ngành nghề nào cũng đòi được hỗ trợ,

và nhà đầu tư sáng giá nhất bây giờ là một gã có khả năng tạo ra tiền không giới hạn.

Lạm phát không xảy ra trong hiện tại, nhưng nếu nó xảy ra không phải từ nhu cầu tăng cao từ nền kinh tế tăng trưởng quá nóng, nhưng do mất niềm tin vào tiền, dẫn đến bong bóng tài sản - bất cứ thứ gì cũng được ngoài "central bank's currency", thì đó sẽ không còn là "Inflation" mà sẽ là "Hyperinflation", thậm chí reset lại hệ thống tiền tệ.

Có ý kiến cho rằng "It's not matter who print QE, it's who capture the QE". Số tiền khổng lồ được các ngân hàng tw bơm ra, trong điều kiện kinh tế tăng trưởng chậm nên lợi suất đầu tư giảm sút + chi phí vay quá dễ dãi đối với các nđt lớn -> thừa vốn -> trong tương lai, thông qua financial globalizaion sẽ dồn vào một số thị trường tài sản ở một số quốc gia, làm tăng nhanh giá tài sản ở đó, tạo ra một bong bóng tài sản phạm vi toàn cầu.

Hôm qua Powell nói rõ ràng "We're not even thinking about thinking about raising rates." - yes, 2 từ thinking about, không phải typo đâu - và sẽ tiếp tục buy treasury, how long it takes - ít nhất đến 2022. Và nhiều khả năng họ sẽ còn muốn giữ mức lãi suất dài hạn ở mức thấp hơn nữa.

Khi Fed giảm tốc độ mua bond từ 50 tỷ/ngày xuống còn 4 tỷ/ngày ở hiện tại, yield trái phiếu dài hạn đã tăng lên gần mức hồi tháng 3, làm cho đường cong lợi suất dốc trở lại. Yield curve dốc trở lại chẳng phải tốt đẹp gì, hãy nhớ rằng Fed muốn giữ mức lãi suất ở mức thấp nhất có thể, cả ngắn và dài hạn, như họ đã làm trong lần khủng hoảng trước, thực hiện QE và đẩy ls 10 năm xuống 1.5% và end QE năm 2014 khi unemploy về 5.5%.

Nightsticks

Senior Member

Năm 2007

Năm 2008

Giai đoạn cuối năm 2008, Fed hạ ls về 0. Sau đó công bố QE cuối năm 08.

Năm 2009

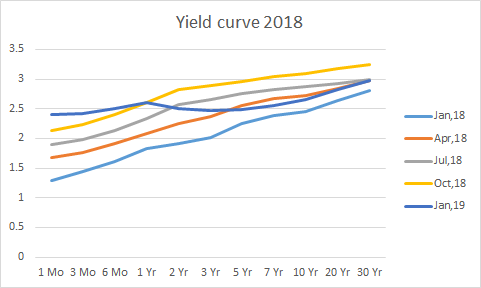

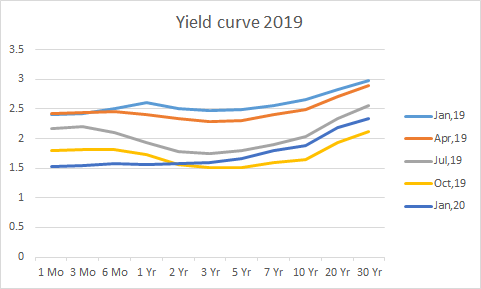

Nhìn yield curve vào giai đoạn 2008 rất loạn lạc, khá giống với tình hình hiện tại. Ngân hàng tw muốn tác động đến ls dài hạn, cố gắng bằng cách giảm ls ở đầu ngắn hạn, có tác dụng nhưng không hoàn toàn hiệu quả. Ls ngắn hạn giảm liên tục, nhưng không kéo được ls dài hạn xuống thấp hơn, sểnh ra tý là tăng trở lại.

Mặc dù yield curve shape trở lại độ dốc "bình thường", nhưng điều đó là không vừa mắt vì nó tác động đến ls cho vay, chống lại mục tiêu chính sách kích thích. QE được công bố và giữ ls thấp cho đến khi unemployment trở về 5% và kết thúc QE.

QE programs

Nhìn vào biểu đồ này thì thấy là mức độ nghiêm trọng & mức độ phản ứng trong emergency của ngân hàng tw mãnh liệt hơn rất nhiều so với hồi 08.

2 biểu đồ này còn thể hiện cái hành động của Fed theo dual mandate: mặc dù lạm phát đã tăng trở lại mức 2% (theo PCE, nếu tính CPI thì thấp hơn), nhưng do unemploy rate vẫn rất cao nên vẫn tích cực các biện pháp kích thích

Attachments

Nightsticks

Senior Member

Follow twitter lão này, hay sarcasm, troll kinh vãi từ đầu dịch đến giờ

https://twitter.com/NorthmanTrader?s=09

Similar threads

- Replies

- 0

- Views

- 158

- Replies

- 16

- Views

- 2K

- Replies

- 11

- Views

- 434