Mặt bằng lãi suất cho vay cá nhân hiện lên 15% và doanh nghiệp tầm 14%/năm, tăng khoảng 4%/năm so với đầu năm. Khách hàng kỳ vọng lãi vay sẽ giảm trên diện rộng chứ không chỉ ở một số ngân hàng.

Chị Nguyễn Trang, kế toán tại Hà Nội, đang vay trả góp căn nhà mua từ đầu năm 2021, cho biết liên tiếp nhận được thông báo tăng lãi suất trong 3 tháng gần đây, từ 11% lên 14%/năm.

Nhìn bạn bè có tiền gửi ngân hàng tháng cuối năm với lãi suất huy động tiền gửi cao, chị Trang càng thêm sốt ruột. Với khoản vay tiền tỷ, mỗi tháng chị sẽ phải trả thêm tiền lãi cả triệu đồng.

Chị Trang cho biết khi mới vay được tư vấn gói lãi suất ưu đãi 9,9%/năm cho năm đầu tiên, từ năm thứ 2 trở đi mới áp dụng cách tính lãi suất cơ sở cộng biên độ. Cứ 3 tháng, lãi suất cơ sở sẽ thay đổi một lần, cộng thêm biên độ 3,3% là ra lãi suất cho vay.

Nhiều người vay mua nhà lo lắng khi lãi suất cho vay tăng nhanh khiến số tiền phải trả gốc và lãi hằng tháng vượt quá khả năng chịu đựng.

"Tôi nhớ khi mua nhà, nhân viên tư vấn nói lãi suất thả nổi, nhưng sẽ không vượt quá 11%. Vậy mà giờ nước lên thì bèo lên, tôi và gia đình rất lo lắng", chị nói. Chị đang chờ khoản thưởng tết sắp tới để trả thêm nợ ngân hàng.

Gần đây, một số nhà băng rục rịch thông báo giảm lãi vay đến hết năm nay để hỗ trợ khách hàng. "Nhưng ngân hàng tôi vay đến nay vẫn chưa có thông báo gì", chị kể.

Không riêng khoản vay cá nhân, giám đốc một doanh nghiệp kinh doanh gỗ tại Từ Sơn, Bắc Ninh, nói với Dân trí, chi phí lãi vay của công ty ông đã tăng khoảng 3,5% so với đầu năm. "Khoản vay gần 30 tỷ đồng được thế chấp bằng toàn bộ xưởng gỗ", ông kể.

Trong khi đó, tình hình kinh doanh không được nhộn nhịp như các năm trước. "Sức mua đồ gỗ mỹ nghệ sụt giảm, gần Tết nhưng thị trường khá trầm lắng", ông nói.

Lãi suất tiền gửi có xu hướng đi lên là nguyên nhân lãi suất cho vay tăng mạnh.

Theo ghi nhận của Dân trí, mặt bằng lãi suất cho vay cá nhân tháng cuối năm đã lên 15%/năm và doanh nghiệp tầm 13-14%/năm, tăng khoảng 3-4 điểm % so với đầu năm.

Các khách vay cũ đang áp dụng lãi suất thả nổi, với biên độ 3,5-4,5%, cộng với lãi suất cơ sở (sẽ được thay đổi 3-6 tháng một lần, nhà băng điều chỉnh tùy theo diễn biến thị trường). Những ngân hàng nhỏ hoặc tầm trung có lãi suất huy động cao thì lãi suất cho vay cũng tăng cao theo.

Lãi suất tăng mạnh nhưng việc vay vốn cuối năm cũng không dễ với các khách hàng muốn vay mới, đặc biệt trong bối cảnh room tín dụng hạn hẹp, một số nhà băng thậm chí cạn dư địa.

Trần Bình, nhân viên tín dụng tại một ngân hàng có trụ sở tại Hà Nội, cho biết, thời điểm này, lãi suất vừa cao lại vừa khó vay bởi một số chi nhánh đã hết room, muốn giải ngân phải chờ thời gian để thu hồi nợ. Ngân hàng anh làm việc cuối năm nay cũng dừng chương trình cho vay cá nhân mua nhà, chỉ ưu tiên cho nhóm khách vay mua xe, tiêu dùng... có mua kèm bảo hiểm. "Năm tới có khi không làm tín dụng mà tập trung làm phi tín dụng", nhân viên này cho hay.

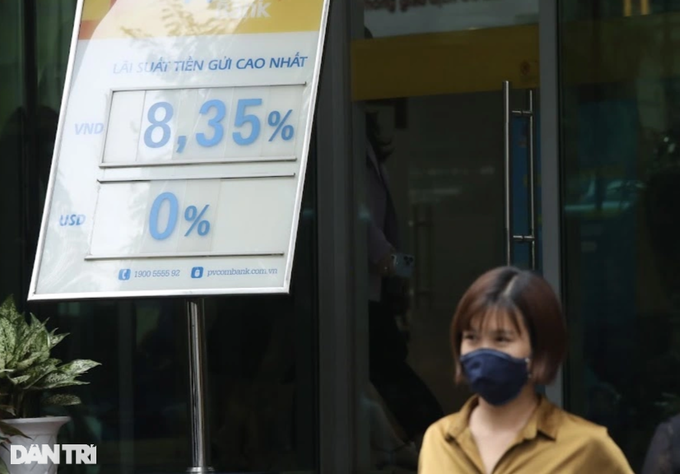

Nhiều đơn vị ồ ạt treo biểu quảng cáo lãi suất cao thu hút người gửi tiền.

Những tháng cuối năm, cầu tín dụng gia tăng và lãi suất tiền gửi cũng tăng mạnh. Việc tăng chi phí đầu vào của giới nhà băng khiến lãi suất đầu ra - tức lãi suất cho vay tăng theo.

Theo ghi nhận của Dân trí, nhiều đơn vị ồ ạt treo biểu quảng cáo lãi suất sát 10%/năm thu hút người gửi tiền, đặc biệt các ngân hàng tư nhân. Mức này dưới dạng niêm yết chính thức hoặc chương trình ưu đãi, nhưng cũng không đòi hỏi số tiền gửi quá lớn.

Trong báo cáo mới đây của một công ty chứng khoán, so với thời điểm đầu năm, lãi suất huy động đã tăng 2% ở các ngân hàng quốc doanh lớn và tăng 3-4% ở các ngân hàng tư nhân. Nhìn chung, mặt bằng lãi suất huy động đã quay về thời điểm trước dịch Covid-19. Điều này dẫn đến lãi suất cho vay vọt lên rất cao, nhiều doanh nghiệp than phiền phải vay với mức lãi suất 15-16%/năm.

Một số ngân hàng đã giảm lãi suất cho vay, song chỉ giảm tới hết tháng 12, chứ chưa có kế hoạch cho năm 2023. Các khách hàng đang gồng mình trả lãi ngân hàng hy vọng lãi vay sẽ được giảm trên diện rộng và được kéo dài thời gian giảm lãi.

Còn theo PGS.TS Đinh Trọng Thịnh, doanh nghiệp và người dân vay ngân hàng cũng cần tính đến việc trả một phần nợ gốc cho ngân hàng để giảm bớt số tiền lãi phải trả hàng tháng, phần nào sẽ giúp giảm áp lực tài chính khi lãi suất cho vay tăng nhanh như hiện nay.