Tìm hiểu về lãi suất phẳng, lãi suất giảm dần, lãi suất biên độ và lãi suất cơ sở trước khi vay rồi hẳng chửi bank.

Khi vay tiền thì có 2 loại lãi suất là phẳng và giảm dần.

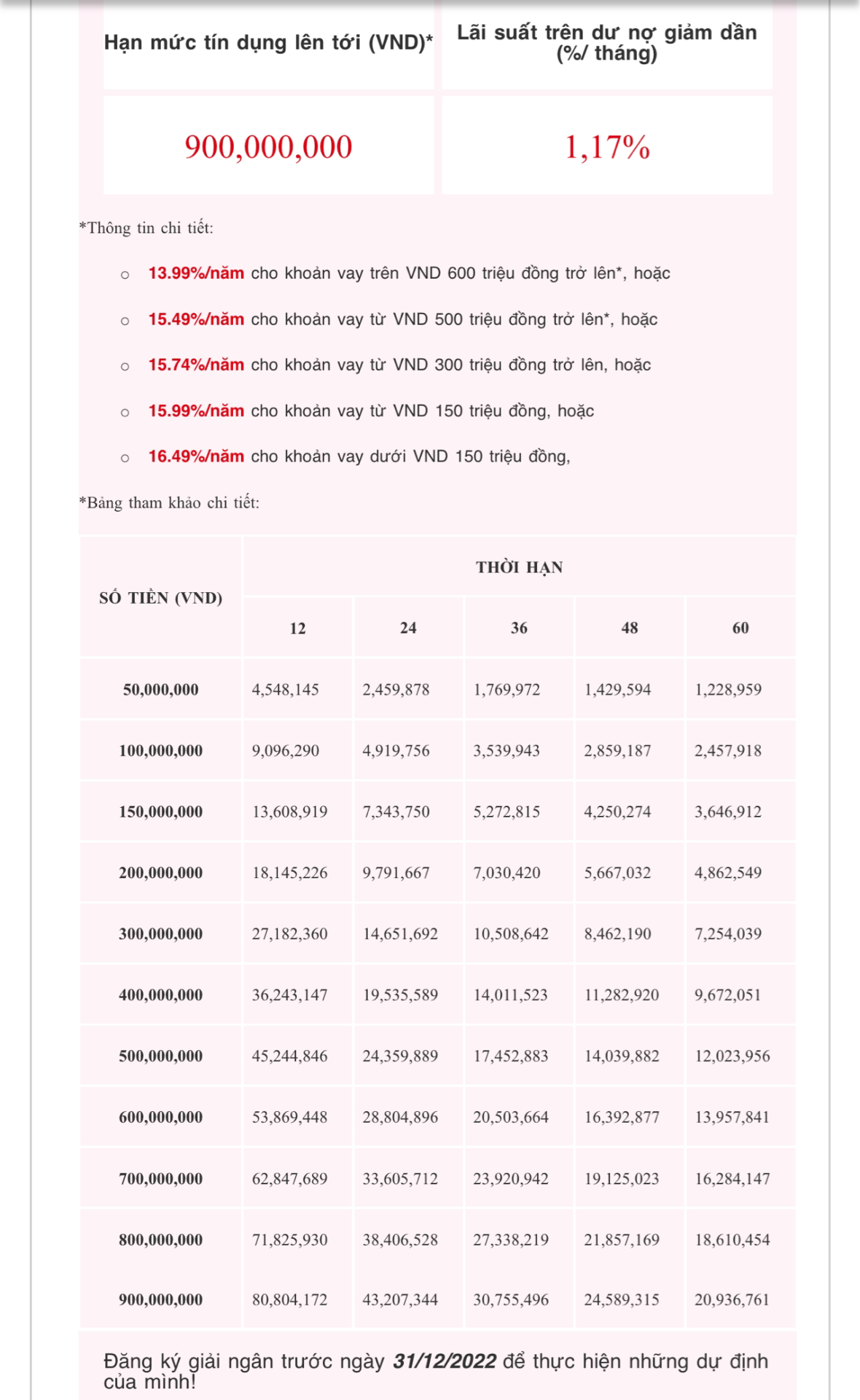

Đây là bảng lãi tín chấp mà 1 đứa nhân viên sale mới gửi của 1 bank.

Tính ra vay 300tr/5 năm thì lãi 1tr chỉ 7,5k/1tr/1 tháng. Không mất tiền thẩm định hồ sơ 1 củ, không mất tiền công chứng tài sản thế chấp 1 củ, không mất tiền mua bảo hiểm 15-20 củ, nói chung vay tín chấp không mất đồng nào.

Tính ra rẻ chán nhỉ, so với vay cty tài chính homecredit tầm 20-50k/1tr/tháng hay fe credit 30-60k/1tr/tháng vẫn quá rẻ.

Hoặc vay ngoài 80-100k/1tr/1tháng

Vậy nên các anh nào để cic xấu thì khi cần tiền chỉ khóc thét.

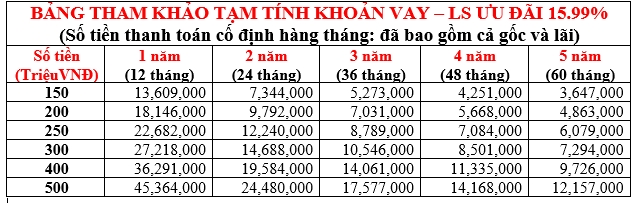

//Tôi đang vay cái bank này, lúc tháng 8 năm ngoái ở ls 5,9k/1tr/tháng + thêm không mất mấy chục củ lót tay nên lãi khá thấp, gần ngang vay thế chấp mà khoẻ vkl, ko bị hành chạy lên bank kí hd mua bảo hiểm, công chứng này kia 4, 5 lần, không bị bank cho ngồi chờ giải ngân sml phải đi xin gia hạn cọc.

Làm online 100%.

via theNEXTvoz for iPhone