You are using an out of date browser. It may not display this or other websites correctly.

You should upgrade or use an alternative browser.

You should upgrade or use an alternative browser.

thảo luận Cùng nhau đầu tư chứng khoán qua quỹ ETF ở Việt Nam

- Thread starter Counter Strike

- Start date

PDR cũng chiếm 6% tỷ trọngnữa kìa thím

PDR cũng chiếm 6% tỷ trọngnữa kìa thím

__M___H__

Member

Tĩnh tâm đi thím, thị trường còn âm 40% so với đỉnh cơ mà. Nhóm Midcap trong 1-1,5 năm tới sẽ là nhóm bật mạnh nhất khi thị trường hồi phục thôi, VN30 toàn hàng tỷ cổ trên thị trường đẩy nó lên mạnh cũng hơi nhọc, thím vào theo tuần ấy cho đỡ xót ruột, cứ T2 vô lệnh buy thím, thường T2 ở VN là hay bị sập mạnh nhất trong tuần.Con midcap thảm quá, vẫn âm 20%

super_combo

Đã tốn tiền

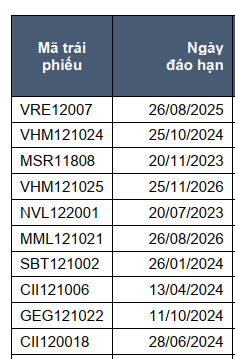

VJC11912 là Vietjet chứ ko phải Vin đâu bác ơi.View attachment 1507749

danh mục của tụi DCBF 20% Vin, 10% Masan, 20% Kinh Bắc

nhiều khi có do có phòng thủ 30% chứng chỉ tiền gửi nên NAV bên DCBF vẫn chưa tuột như bên TCBF

thanhnt2910

Đã tốn tiền

Vẫn vào đều thôi thímTĩnh tâm đi thím, thị trường còn âm 40% so với đỉnh cơ mà. Nhóm Midcap trong 1-1,5 năm tới sẽ là nhóm bật mạnh nhất khi thị trường hồi phục thôi, VN30 toàn hàng tỷ cổ trên thị trường đẩy nó lên mạnh cũng hơi nhọc, thím vào theo tuần ấy cho đỡ xót ruột, cứ T2 vô lệnh buy thím, thường T2 ở VN là hay bị sập mạnh nhất trong tuần.

super_combo

Đã tốn tiền

Danh mục quỹ VFF của VinaCap:

__M___H__

Member

Ờ ha, đúng roài, thím soi đúng roài. VJC thì yên tâm đê ^^VJC11912 là Vietjet chứ ko phải Vin đâu bác ơi.

Kiên định đi thím, nhóm Mid ở thị trường cận biên khi được nâng hạng lên mới nổi thì VN30 sẽ không thể chiếm 65% tổng thị trường được. Muộn nhất theo chú phỉnh là 2025 lên được mới nổi thì sẽ cố gắng nửa cuối năm 2024 (trong nhiệm kỳ) là lên được thôi, năm sau sẽ cố gắng đưa giao dịch về T1 + nới room ngoại, có thêm ngoại vào thì dòng tiền mới bật mạnh được. Tháng 12 + nửa đầu quý 1 chắc chẵn sẽ tìm ra cách giải quyết vấn đề trái phiếu như anh bạn tung của vừa làm, đưa ra cơ chế để ủn cho các bank chứ không trực tiếp bơm $ cứu đâu. Tóm lại là ko hạ cánh mềm được trái phiếu đâu nhé, chắc chắn cũng phải khô máu mới giải quyết đượcVẫn vào đều thôi thím

library(tidyverse)

Senior Member

Hóng bankrun toàn bộ ngân hàng và quỹ đầu tư

Diana_hutmau

Senior Member

VJC11912 là Vietjet chứ ko phải Vin đâu bác ơi.

Thanks thím

. Tính ra dcbf nó ổn hơn tcbf nhỉ

. Tính ra dcbf nó ổn hơn tcbf nhỉMình thì chưa vào quỹ trái phiếu nào hết. Để đây theo dõi tầm vài năm nữa điều chỉnh danh mục sau

library(tidyverse)

Senior Member

View attachment 1507749

danh mục của tụi DCBF 20% Vin, 10% Masan, 20% Kinh Bắc

nhiều khi có do có phòng thủ 30% chứng chỉ tiền gửi nên NAV bên DCBF vẫn chưa tuột như bên TCBF

Bond quỹ này nắm sắp tới lúc đáo hạn, thời gian đáo hạn thấp... nên rủi ro thấp.

Còn bond mà TCBF đang nắm toàn là dài hạn 2-5 năm

Mà nắm bond dài hạn sẽ dẫn đến việc nhà đầu tư phải chịu rủi ro khi lãi suất biến động.

Thời gian đáo hạn ngắn -> dòng tiền nhận được rút ngắn thời gian -> Ít rủi ro -> Ít lãi.

Ví dụ:

Lãi suất hiện tại là 8%. Thời hạn: 5 năm. Coupon: $80/năm. Mệnh giá: $1000

Giả sử một năm sau lãi suất tăng lên 10%

1/ Discount dòng tiền tương lai (mệnh giá) về giá trị hiện tại

2/ Discount coupon về hiện tại

3/ Giá trị của lô trái phiếu = 683 + 253 = $936

Nếu như cũng như bond trên mà thời hạn 10 năm thì trường hợp tương tự thị giá sẽ chỉ còn $884

P/S: Mình tính giá bond dưới tác động của lãi suất giản đơn. Còn các loại bond khác như cố định 1 năm đầu 10% rồi các năm sau thả nổi phải tính giá coupon các năm sau khác nữa, lúc này sẽ nảy sinh nhiều trường hợp lãi coupon nhiều hơn hoặc thấp hơn năm đầu tiên...

===

Cộng thêm việc nhà đầu tư bán tháo + thị trường thiếu thanh khoản --> TCBF tụt không phanh

Thị giá sẽ giảm trong ngắn hạn làm nhà đầu tư lo lắng. Nhưng về dài hạn, khi gần tới thời gian đáo hạn thì tiền cũng sẽ về lại thôi bởi vì các nhà đầu tư đang nhận coupon nhiều hơn so với lúc lãi suất chưa tăng.

TCBF đầu tư mua bond dài hạn, nhưng các nhà đầu tư cá nhân lại có tầm nhìn ngắn hạn. Không thể đi chung được.

Last edited:

mr.chuoi93

Senior Member

Thím cho mình hỏi chút. Hiện mình đang đầu tư vào quỹ tcbf, sau hơn 2 tháng thì đang lỗ hơn 20%. Cứ theo đà này có nên cắt lỗ, hay tiếp tục đầu tư dài hạn không và dự đoán khi nào thì quỹ sẽ ổn định lạiBond quỹ này nắm sắp tới lúc đáo hạn, thời gian đáo hạn thấp... nên rủi ro thấp.

Còn bond mà TCBF đang nắm toàn là dài hạn 2-5 năm

Mà nắm bond dài hạn sẽ dẫn đến việc nhà đầu tư phải chịu rủi ro khi lãi suất biến động.

Thời gian đáo hạn ngắn -> dòng tiền nhận được rút ngắn thời gian -> Ít rủi ro -> Ít lãi.

Ví dụ:

Lãi suất hiện tại là 8%. Thời hạn: 5 năm. Coupon: $80/năm. Mệnh giá: $1000

Giả sử một năm sau lãi suất tăng lên 10%

1/ Discount dòng tiền tương lai (mệnh giá) về giá trị hiện tại

2/ Discount coupon về hiện tại

3/ Giá trị của lô trái phiếu = 683 + 253 = $936

Nếu như cũng như bond trên mà thời hạn 10 năm thì trường hợp tương tự thị giá sẽ chỉ còn $884

===

Cộng thêm việc nhà đầu tư bán tháo + thị trường thiếu thanh khoản --> TCBF tụt không phanh

Thị giá sẽ giảm trong ngắn hạn làm nhà đầu tư lo lắng. Nhưng về dài hạn, khi gần tới thời gian đáo hạn thì tiền cũng sẽ về lại thôi bởi vì các nhà đầu tư đang nhận coupon nhiều hơn so với lúc lãi suất chưa tăng.

TCBF đầu tư mua bond dài hạn, nhưng các nhà đầu tư cá nhân lại có tầm nhìn ngắn hạn. Không thể đi chung được.

via theNEXTvoz for iPhone

library(tidyverse)

Senior Member

Thím cho mình hỏi chút. Hiện mình đang đầu tư vào quỹ tcbf, sau hơn 2 tháng thì đang lỗ hơn 20%. Cứ theo đà này có nên cắt lỗ, hay tiếp tục đầu tư dài hạn không và dự đoán khi nào thì quỹ sẽ ổn định lại

via theNEXTvoz for iPhone

Mình thật sự không biết nữa fen ơi. Đây là lần đầu tiên trong đời mình trải qua chuyện như này

Diana_hutmau

Senior Member

Bond quỹ này nắm sắp tới lúc đáo hạn, thời gian đáo hạn thấp... nên rủi ro thấp.

Còn bond mà TCBF đang nắm toàn là dài hạn 2-5 năm

Mà nắm bond dài hạn sẽ dẫn đến việc nhà đầu tư phải chịu rủi ro khi lãi suất biến động.

Thời gian đáo hạn ngắn -> dòng tiền nhận được rút ngắn thời gian -> Ít rủi ro -> Ít lãi.

Ví dụ:

Lãi suất hiện tại là 8%. Thời hạn: 5 năm. Coupon: $80/năm. Mệnh giá: $1000

Giả sử một năm sau lãi suất tăng lên 10%

1/ Discount dòng tiền tương lai (mệnh giá) về giá trị hiện tại

2/ Discount coupon về hiện tại

3/ Giá trị của lô trái phiếu = 683 + 253 = $936

Nếu như cũng như bond trên mà thời hạn 10 năm thì trường hợp tương tự thị giá sẽ chỉ còn $884

mình chưa hiểu lắm cái khái niệm discount dòng tiền tương lai về giá trị hiện tại là sao nhỉ ?

Bao Thanh Thien 2

Senior Member

Tcbf là trái phiếu thì sao mà âm dc nhỉ

gialam_o.0

Member

Vụ trái phiếu doanh nghiệp ảnh hưởng lớn thật

Bên chứng khoán phải dùng cả fake news lẫn tiền tấn kéo trụ để ổn định tâm lý

Bên chứng khoán phải dùng cả fake news lẫn tiền tấn kéo trụ để ổn định tâm lý

hai2892

Junior Member

Mới có biến động tí sao mn rén thế nhể. Mặc dùng cũng đang dca hàng tháng cả vn30 và tcbf nhưng nó càng xuống mình lại càng thích

via theNEXTvoz for iPhone

via theNEXTvoz for iPhone

library(tidyverse)

Senior Member

mình chưa hiểu lắm cái khái niệm discount dòng tiền tương lai về giá trị hiện tại là sao nhỉ ?

Trái phiếu nó phức tạp nên mình nói đơn giản vầy cho dễ hiểu.

Mệnh giá của trái phiếu không phải là cái số tiền mà fen chi trả để mua trái phiếu đó.

5 năm sau fen mới nhận $1000 (mệnh giá) . Nên giờ fen tính xem $1000 trong tương lai thì giá trị thực của nó trong hiện tại là bao nhiêu.

Rồi ngoài nhận lại mệnh giá $1000, fen còn nhận thêm coupon từ việc mua trái phiếu. Fen cũng chiết khấu hết tất cả các khoản tiền sẽ nhận trong tương lai để biết trong hiện tại là bao nhiêu.

Cuối cùng fen cộng hai đứa lại để cho giá trị thực tế. Giá trị thực tế này như trong cái bảng TCBF.

Maxiqboy v2

Senior Member

Liệu có dominoĐang ôm kha khá VFF, có tụt quần như TCBF ko nhỉ

library(tidyverse)

Senior Member

buimanh1992

Senior Member

Các bác múc con vn30 hay vndiamond cùng nhà dragon capital thế?

Similar threads

- Replies

- 17

- Views

- 402

- Replies

- 1

- Views

- 246

- Replies

- 9

- Views

- 677

- Replies

- 3

- Views

- 387