trái phiếu chỉ an toàn nếu bạn giữ đến hết kì hạn (thường là 10 năm), rút sớm có khả năng lỗ sml. SVB là ví dụ điển hình, ôm một đống trái phiếu chính phủ nhưng vẫn phải phá sản vì ko chờ được 10 năm sau mới đem ra rút

(ĐTTCO) - Hôm thứ sáu 10-3, Tập đoàn Bảo hiểm tiền gửi Liên bang Mỹ (FDIC) đã công bố đóng cửa Ngân hàng Silicon Valley Bank (SVB), và nắm quyền kiểm soát các khoản tiền gửi của ngân hàng này.

dttc.sggp.org.vn

Món tiền gửi bên Mỹ cũng hên xui vì gửi Big4 chỉ được hưởng lãi 0.1%-1%, nếu gửi ngân hàng nhỏ lại có nguy cơ phá sản và chỉ được bồi thường tối đa 250k đô cho 1 tài khoản tiết kiệm.

Yeah. SVB bị xui.

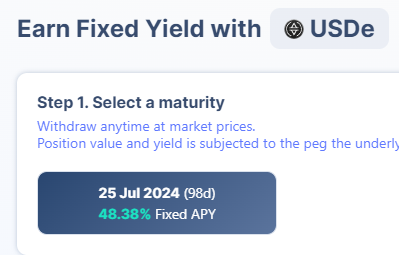

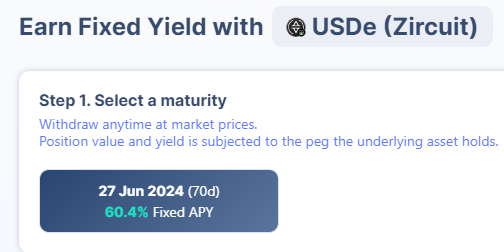

Trong trường hợp USDT và USDC của Circle thì họ lại nắm phần lớn là tín phiếu.

USDT:

Transparency (https://tether.to/en/transparency/?tab=reports)

USDC:

Transparency & Stability - Circle (https://www.circle.com/en/transparency)

---

Quay lại câu chuyện về SVB. Mình thấy đây là một case study rất hay và đáng suy ngẫm.

Nhà đầu tư mua tín phiếu và trái phiếu, với nhiều kỳ hạn khác nhau 3 tháng, 1 năm, 10 năm... và các trái phiếu này trả lãi cố định và rủi ro vỡ nợ = 0 bởi vì nó được bảo đảm bởi chính phủ Mỹ.

Nhưng mà SVB vẫn vỡ nợ do đầu tư vào loại sản phẩm phi rủi ro này.

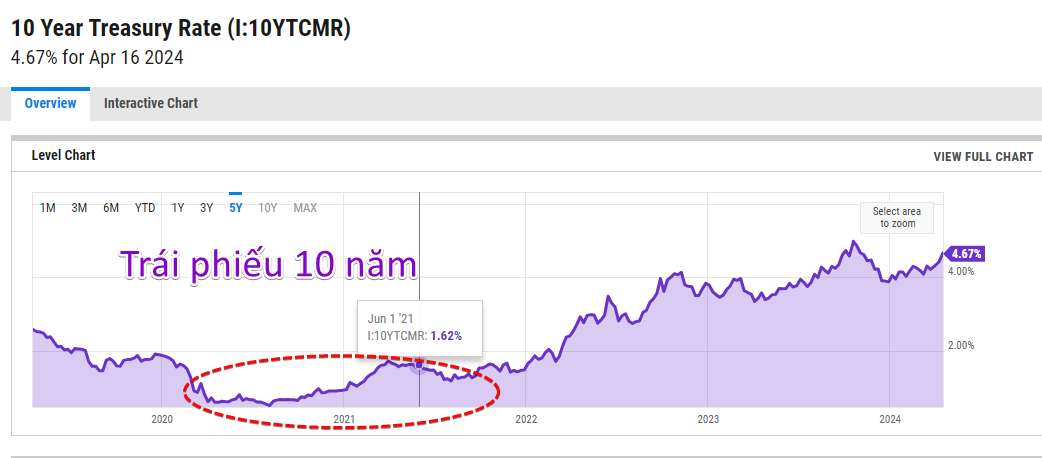

Vào năm 2020, để đối phó với đại dịch thì FED đã cắt lãi suất về gần 0. Mọi loại trái phiếu lẫn tín phiều đều cho lợi tức vô cùng thấp.

Tệp khách hàng của SVB là các startup công nghệ. Khi nắm giữ cả tỉ đô là thì ngân hàng này muốn đầu tư để kiếm thêm tí lợi nhuận.

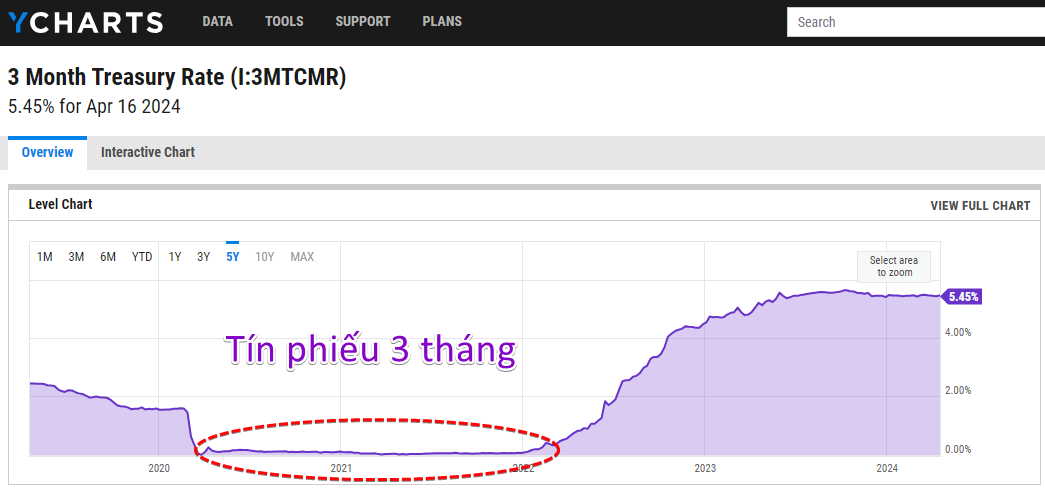

Vấn đề là FED đã hạ lãi suất rất thấp. Tín phiếu trả lợi tức gần bằng 0, chỉ còn trái phiếu có kỳ hạn 10 năm đang trả lợi tức 1.62%.

Và thế là SVB đầu tư mạnh vào loại trái phiếu 10 năm này.

Nhưng vào năm 2022, khi lạm phát có dấu hiệu gia tăng thì FED ngay lập tức tăng lãi suất với tốc độ tăng là vô cùng nhanh trong khoảng thời gian vô cùng ngắn.

Tới năm 2023:

- Tín phiếu có lợi tức 5%

- Trái phiếu 10 năm có lợi tức 4%

Bởi vì trái phiếu trả lãi cố định, mà lợi tức này không thay đổi cho tới ngày đáo hạn cho nên khi mà lãi suất tăng thì giá của lô trái phiếu này sẽ bị giảm.

Tưởng tượng:

1/ Năm 2021 mua trái phiếu trả lợi tức 2%.

2/ Sang 2023, có thể mua lô trái phiếu mới với lợi tức 4%, hoặc kỳ hạn ngắn hơn với lợi tức 5%.

3/ Lô trái phiếu cũ còn 8 năm mới đáo hạn. Mà lợi tức bị khóa ở 2%. Giá của lô trái phiếu này giảm thê thảm.

Vấn đề như trên không có gì phải bàn cãi nếu như SVB ôm lô trái phiếu đó tới lúc đáo hạn.

Nhưng mà năm 2022-23 không phải là một năm tốt đẹp với hầu hết mọi thứ kể cả các startup công nghệ nên họ kéo nhau ra SVB rút.

Vì cần tiền gấp cho nên SVB bắt buộc phải bán lô trái phiếu kia trên thị trường với cái giá rẻ mạt tới nỗi mà ngân hàng này không thể thu hồi lại được toàn bộ số tiền đã mang đi đầu tư.

---

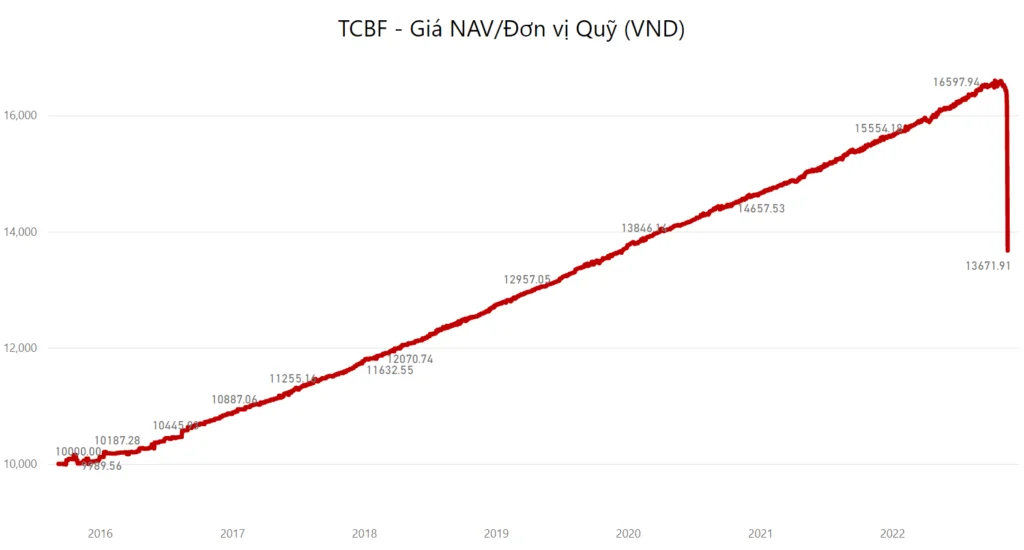

Trước đó đã xảy ra sự kiện tương tự với TCBF khi hơn 95% tổng tài sản của quỹ là các trái phiếu doanh nghiệp với thanh khoản thấp.

Kết hợp với sự cố Vạn thịnh phát khiến nhà đầu tư hoảng loạn bán tất cả mọi thứ liên quan tới trái phiếu.

Nếu để TCBF nắm giữ tới lúc đáo hạn thì không sao.