dia4pitong

Member

Riêng gì Úc, châu âu lãi cũng tăng từ 3,5% lên hẳn 6%. Giá nhà tùy khu vực riêng Stockholm giảm 7% trong mấy tháng r.

Ko giúp ích j hết nhé, người nước ngoài mua thì đóng thuế cao hơnMua nhà bên Úc có giúp gì cho cơ hội có quốc tịch k mấy thím?

Nói như a quăng mẹ tiền vào stock market cho nhanh dài hạn thì cái đếch gì nó chả thắng.

Mua cái nhà sau 1 năm mất 20% giá trị vẫn có gì đâu mà méo mặt.

Chưa kể lãi x2 vẫn đời nó thế. Ai chả biết nó thế nhưng nó đến quá nhanh quá gấp.

Nhìn vào market thấy gì a nói tôi nghe chơi. Thấy đc thì trên đời ko có khủng hoảng ko có panic sell.

Hỏi thật căn a quất 1.9 cv giờ 2 củ còn giá thực tế bây giờ là bao nhiêu. Nếu vẫn đc 2tr thì chúc mừng a

Còn tôi thấy tôi may vì vẫn cái nhà đó nếu năm ngoái tôi múc thì là 1.5 nhưng bây giờ tôi quất thì chỉ còn 1.2. Chưa kể tự nhiên còn lòi ra thêm 1 đống căn khác cũng trong tầm giá mà lại ngon hơn.

")

Bên Mẽo có Fannie Mae and Freddie Mac hỗ trợ nên fix được 30 năm, bên Úc thì chánh phủ ko hỗ trợ cái đó nên pó chíuỦa mà bên Úc ko có fix 30 năm hay sao ?

Tôi mua nhà ben Mẽo rate 2.7 fix 30 năm kệ mẹ đời .

via theNEXTvoz for iPhone

thấy bên Mẽo cái gì cũng ngon nhỉ, lương cao việc lắm nhà rẻ, đi vùng nào ở cũng dễ sống, còn khắp thế giới nước nào cũng loanh quanh 1-2 tp rồi giá nhà to the sum bóp cổ nhauỦa mà bên Úc ko có fix 30 năm hay sao ?

Tôi mua nhà ben Mẽo rate 2.7 fix 30 năm kệ mẹ đời .

via theNEXTvoz for iPhone

Ra vậy .Bên Mẽo có Fannie Mae and Freddie Mac hỗ trợ nên fix được 30 năm, bên Úc thì chánh phủ ko hỗ trợ cái đó nên pó chíu

thằng mua gà thế, kiểu này bị FOMO đợt sốt năm 2021

Hồi năm ngoái cũng ngóng ngót định làm 1 cái 2 bedder. Nhưng cuối cùng đổi ý. Hên vcMay năm ngoái dell mua ko thì ăn đb. Thằng nào mua nhà từ đầu 2021 đến giữa 2022 chắc h đang tự tay thọi liên tục vào dái.

Cứ tưởng tượng tích cóp lòi le đc 500k vay ngân hàng 1 củ mua cái nhà 1m5m. Xong giờ cái nhà tụt còn 1.2-1 3ăn thêm quả lãi từ loanh quanh quanh 2%/ năm giờ thành 5-6%.

Chưa hết nó còn bồi thêm cho quả cost of living lên tận nóc. Đi chợ nhìn giá thực phẩm chỉ muốn nhịn.

Đến cái job còn bên bờ vực vì cty cắt giảm nhân sự hoặc toáng luôn.

A nào cho tôi 1 lí do để ko đầu tư vào doanh nghiệp mà chay cái coi.

Anh nói chuẩn vl. Respect anh. Mấy ô đang ôm nhà thì kiểu gì chẳng def là mình ko sai. Nhưng ôm lúc nào mới là quan trọng.

Riêng gì Úc, châu âu lãi cũng tăng từ 3,5% lên hẳn 6%. Giá nhà tùy khu vực riêng Stockholm giảm 7% trong mấy tháng r.

phần lớn là vậy mà nhỉNghĩ cũng thấy mấy anh "mua" trả góp với vay mua nhà liều.

phần lớn là vậy mà nhỉ, nhưng mua 1 cái để ở thì kiểu gì cũng cố, mà nhiều đứa mua 3-4 cái,cái nọ đập vào cái kia tâm lý chắc phải vững lắm

Giá BDS ở Úc từ 2004 đến 2022 tăng 2,5 lầnBạn mua nhà ở Úc chưa? Mình hỏi thật.

Quăng vào stock market của bạn là quăng vào cái nào? Quăng vào Blue chips như BHP, CSL, WB rồi soi chart từ 2019 tới 2023 xem giá ở đâu? Hay ý bạn là bỏ tiền vào mấy ông hoàng 1 thời như Afterpay, Zip,... bơm thổi rồi giờ mất 60% giá trị 1 năm và hơn 80% sau 2 năm?

Bạn thấy may mắn vì bạn không đu đỉnh nhưng niềm vui của anh chỉ trong ngắn hạn, fen không cần quá cay cáu hay hả hê làm gì. Nhiều người thường hay tự trách móc bản thân vì lỡ đợt sóng đầu ngay khi giá nhà tăng cuối 2020 đầu 2021 và rồi hả hê khi không đu đỉnh 2022 thì dù sao cũng phải móc túi ra mua cái nhà đã tăng ít nhất 40-60% so với 2020.

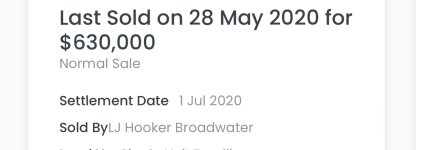

Giá nhà ở Úc nó cũng sẽ tự quay về giá trị thị trường tự nhiên của nó cũng như bao thị trường khác tự điều chỉnh sau khi tăng quá nóng. Giờ anh thử mở xem căn 1.5 củ của anh sold price trước đó 3 năm là bao nhiêu và so sánh hiện tại.

Còn fen có 500k, vay 1 củ mà lãi suất chỉ mới tăng có 3% tính từ giữa năm ngoái như vậy mà đã chóng mặt đổ mồ hôi thì nên tự trách số tiền mình vay nằm ngoài khả năng trả của mình. Đơn giản vậy thôi. Ngay cả khi ngân hàng làm conditional approval cho bạn thì họ cũng đã cộng thêm khoảng Buffer rate 3-3.5% mới cho bạn vay và con số vàng khoảng trả nợ luôn nằm ở 26% tổng thu nhập của bạn. Giờ tiền nợ ngân hàng trả hàng tháng trên 50% thu nhập thì chắc chắn là lỗi do mình không biết lượng cơm gắp mắm rồi.

Việc bạn đặt Stock và bất động sản lên so sánh giá trị dài hạn là đã sai ngay từ đầu. Tại sao không đem crypto và stock ra so cho dễ x10 x100

Nào nào hóng a vào def cái chart của ông bên trên về giá nhà vs stock sau 20 năm.Bạn mua nhà ở Úc chưa? Mình hỏi thật.

Quăng vào stock market của bạn là quăng vào cái nào? Quăng vào Blue chips như BHP, CSL, WB rồi soi chart từ 2019 tới 2023 xem giá ở đâu? Hay ý bạn là bỏ tiền vào mấy ông hoàng 1 thời như Afterpay, Zip,... bơm thổi rồi giờ mất 60% giá trị 1 năm và hơn 80% sau 2 năm?

Bạn thấy may mắn vì bạn không đu đỉnh nhưng niềm vui của anh chỉ trong ngắn hạn, fen không cần quá cay cáu hay hả hê làm gì. Nhiều người thường hay tự trách móc bản thân vì lỡ đợt sóng đầu ngay khi giá nhà tăng cuối 2020 đầu 2021 và rồi hả hê khi không đu đỉnh 2022 thì dù sao cũng phải móc túi ra mua cái nhà đã tăng ít nhất 40-60% so với 2020.

Giá nhà ở Úc nó cũng sẽ tự quay về giá trị thị trường tự nhiên của nó cũng như bao thị trường khác tự điều chỉnh sau khi tăng quá nóng. Giờ anh thử mở xem căn 1.5 củ của anh sold price trước đó 3 năm là bao nhiêu và so sánh hiện tại.

Còn fen có 500k, vay 1 củ mà lãi suất chỉ mới tăng có 3% tính từ giữa năm ngoái như vậy mà đã chóng mặt đổ mồ hôi thì nên tự trách số tiền mình vay nằm ngoài khả năng trả của mình. Đơn giản vậy thôi. Ngay cả khi ngân hàng làm conditional approval cho bạn thì họ cũng đã cộng thêm khoảng Buffer rate 3-3.5% mới cho bạn vay và con số vàng khoảng trả nợ luôn nằm ở 26% tổng thu nhập của bạn. Giờ tiền nợ ngân hàng trả hàng tháng trên 50% thu nhập thì chắc chắn là lỗi do mình không biết lượng cơm gắp mắm rồi.

Việc bạn đặt Stock và bất động sản lên so sánh giá trị dài hạn là đã sai ngay từ đầu. Tại sao không đem crypto và stock ra so cho dễ x10 x100