Skipper3829

Senior Member

Mua thông qua tài khoản chứng khoán, thím mở tk chứng khoán của một công ty môi giới rồi mua thôi, thường thì m.n hay mua ETF của những quỹ lớn như SSIAM hoặc Dragon Capital..

Mua thông qua tài khoản chứng khoán, thím mở tk chứng khoán của một công ty môi giới rồi mua thôi, thường thì m.n hay mua ETF của những quỹ lớn như SSIAM hoặc Dragon Capital..

Cái này thì không đúng lắm. ETF hay CCQ cái nào hay, cái nào dở tuỳ vào danh mục của nó. Ví dụ ETF VN30 thì lợi nhuận hơn gửi tiết kiệm không nhiều. Còn ETF Vn-Diamond thì lại rất tốt. Tương tự quỹ, quỹ VESAF, VEOF, DCBS, hay VCB-MGF lợi nhuận rất tốt, hơn hẳn đa số ETF, ngược lại, cũng có nhiều quỹ khác lợi nhuận kém.ETF ngon và lãi đều hơn, nhưng nó là dạng nâng cấp của gửi tiết kiệm. Nó thuộc dạng tài sản dài hạn vì cần rất lâu để lãi suất kép hoạt động và tích tiền vô mỗi tháng.

Nếu bạn đang xây dựng portfolio giai đoạn phòng thủ trước thì nên có vàng với ETF

Chứng chỉ quỹ thì hên xui

ETF thì mua trên các app/web công ty chứng khoán. Quỹ thì mua trên app/web của quỹ. Loại nào thì có thể tham khảo danh mục của mình ở #1, và của các bạn khác ở các bình luận bên dưới.

Mình có 1 quỹ chỉ số VN-Diamond trong danh mục. Mình thấy nó ổn vì toàn mã chất lượng, tiêu chí chọn theo nhà đầu tư nước ngoài nên gần như chắc chắn là các mã tốt.Bạn mua quỹ thì đừng chọn quỹ chỉ số hoặc chọn thì nên chọn quỹ chỉ số chi phí thấp, không phải quỹ nào cũng giống quỹ nào đâu

thím quan tâm bên mình thì nhắn qua zalo sign mình nhéhiện giờ em có tầm 200tr tiền nhàn rỗi để dài hạn, xin hỏi các bác nếu bỏ vào ETF hoặc ccq cp có cần phải liên tục theo dõi biến động thị trường và có cần lưu ý thời điểm mua không?

trước giờ em chỉ bỏ tiền vào ccq tp cho nhẹ đầu

Nếu bạn còn tiền để bỏ thêm vào nữa thì lâu lâu ngó thị trường (mỗi cuối tuần chẳng hạn) lúc thị trường xuống (ví dụ, thấy VN-Index sập X% từ đỉnh, X=5, 10 hay số nào đó tuỳ bạn) để mua vào. Còn nhẹ đầu nhất thì mua vào hàng tháng.hiện giờ em có tầm 200tr tiền nhàn rỗi để dài hạn, xin hỏi các bác nếu bỏ vào ETF hoặc ccq cp có cần phải liên tục theo dõi biến động thị trường và có cần lưu ý thời điểm mua không?

trước giờ em chỉ bỏ tiền vào ccq tp cho nhẹ đầu

ETF hay CCQ là nơi tốt nhất cho việc để tiền và không cần quan tâm biến động thị trườnghiện giờ em có tầm 200tr tiền nhàn rỗi để dài hạn, xin hỏi các bác nếu bỏ vào ETF hoặc ccq cp có cần phải liên tục theo dõi biến động thị trường và có cần lưu ý thời điểm mua không?

trước giờ em chỉ bỏ tiền vào ccq tp cho nhẹ đầu

coin xuống rồi kìa bácgiờ có phải thời điểm tốt để mua etf hay ccq không các bác, chứ coin thì cũng đang đỉnh rồi

Kết phiên giao dịch hàng về vol lớn, thị trường vận động tăng điểm tốt nhờ nhóm Bank và cổ trụ vốn hóa lớn, lực bán ở phiên chiều nay không gây áp lực nhiều, đóng phiên VN-Index tăng 17.62 điểm (+1.42%) đóng ở 1260.08 điểm, thanh khoản đạt gần 23k tỷ trên HSX, Khối ngoại tiếp tục bán ròng.Cổ phiếu tăng chiếm ưu thế trên HSX, Bank là nhóm tăng giá kéo điểm tốt nhất cho VN-Index, dòng tiền lan tỏa ở các nhóm ngành - Họ nhà vin và 1 số mã dòng Thép điều chỉnh nhẹ.Đồ thị 1 ngày VN-Index xác nhân cân bằng trở lại, MACD phân kỳ âm hướng lên và RSI đảo chiều lên trở lại. Trong 2 phiên cuối tuần có phiên ĐHPS ngày mai nên khả năng vận động thận trọng - Tâm lý NĐT chờ giảm về 1200 điểm sẽ gom mua rung lắc ở 2 phiên cuối tuần.Chiến lược Team ở các phiên vừa qua vẫn cân bằng sức mua và danh mục cổ phiếu, trong 2 phiên tới rung lắc sẽ gom thêm 1 số ngành như CK để chờ kết quả KQ Quý I. Mục tiêu VN-Index ở kết Quý I (tức hết tuần sau) vẫn vượt 1280 điểm sau nhịp điều chỉnh rũ hàng vừa qua.Nhóm hỗ trợ tư vấn điểm mua, điểm bán cổ phiếu - Hỗ Trợ Nhà đầu Tư TCBS, VPS Miễn Phí. Zalo - CỘNG ĐỒNG TCBS,VPS- FIONA STOCK

Kết phiên giao dịch hàng về vol lớn, thị trường vận động tăng điểm tốt nhờ nhóm Bank và cổ trụ vốn hóa lớn, lực bán ở phiên chiều nay không gây áp lực nhiều, đóng phiên VN-Index tăng 17.62 điểm (+1.42%) đóng ở 1260.08 điểm, thanh khoản đạt gần 23k tỷ trên HSX, Khối ngoại tiếp tục bán ròng.Cổ phiếu tăng chiếm ưu thế trên HSX, Bank là nhóm tăng giá kéo điểm tốt nhất cho VN-Index, dòng tiền lan tỏa ở các nhóm ngành - Họ nhà vin và 1 số mã dòng Thép điều chỉnh nhẹ.Đồ thị 1 ngày VN-Index xác nhân cân bằng trở lại, MACD phân kỳ âm hướng lên và RSI đảo chiều lên trở lại. Trong 2 phiên cuối tuần có phiên ĐHPS ngày mai nên khả năng vận động thận trọng - Tâm lý NĐT chờ giảm về 1200 điểm sẽ gom mua rung lắc ở 2 phiên cuối tuần.Chiến lược Team ở các phiên vừa qua vẫn cân bằng sức mua và danh mục cổ phiếu, trong 2 phiên tới rung lắc sẽ gom thêm 1 số ngành như CK để chờ kết quả KQ Quý I. Mục tiêu VN-Index ở kết Quý I (tức hết tuần sau) vẫn vượt 1280 điểm sau nhịp điều chỉnh rũ hàng vừa qua.Nhóm hỗ trợ tư vấn điểm mua, điểm bán cổ phiếu - Hỗ Trợ Nhà đầu Tư TCBS, VPS Miễn Phí. Zalo - CỘNG ĐỒNG TCBS,VPS- FIONA STOCK  (https://zalo.me/g/mdryuw291)

(https://zalo.me/g/mdryuw291)So với app của quỹ, dùng fmarket có bị tính thêm chi phí gì không bác?Bác có thể mua qua fmarket.vn, có cả app nữa, có nhiều loại CCQ khác nhau nên mua CCQ qua đó để quản lý sẽ tiện hơn mua qua từng quỹ, tất nhiên mấy quỹ vinacapital, dragoncapital cũng làm có app/web riêng nhưng phải tạo nhiều tài khoản.

Nếu đăng ký fmarket thì inbox mình gửi mã giới thiệu nhé, nhập mã xong được 50k mua CCQ.

fmarket không tốn thêm phí gì cả bác, nên dùng quản lý tập trung nhiều ccq khá tiệnSo với app của quỹ, dùng fmarket có bị tính thêm chi phí gì không bác?

Vâng em cảm ơn bácfmarket không tốn thêm phí gì cả bác, nên dùng quản lý tập trung nhiều ccq khá tiện

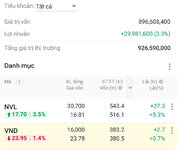

Rổ của bác này đỉnh cao đấy. Ngoài Fiin em không biết, chứ mấy hàng kia toàn 1 kiểu tàu 1 chiều, ra đi không hẹn ngày trở lại.10% ROS, 10% HAI, 10% FLC, 30% Fiin, 30% VO247, 10% trái phiếu An Đông. Nói chung là chia ra nhiều rổ cho an toàn!

Trang coi biểu đồ ngon đó fenEm tưởng bác này là trùm bên ETF, hay khuyến khích mọi người đầu tư ETF, hay là em nhầm với ai khác ta.

Vào trang này coi biểu đồ là thấy liền lịch sử vài năm nè bác:

Performance dashboard of open-ended funds in Vietnam

Notes and blogs of a software engineer. Subjects include Linux, embedded systems, FPGA, data visualization, etc.haxj.github.io

Hiệu suất 3 năm qua của VN-Index, VN-30 và VN-Diamond:

View attachment 2344053

Chia sẻ sơ sơ 1 chút về đoạn code python được không fenRất nhiều lời khuyên được đưa ra về việc có 2 khoản phòng thủ quan trọng: khoản dự phòng khẩn cấp 6 tháng và bảo hiểm (nói chung: sức khỏe, tai nạn, nhân thọ...). Nhưng hiện tại danh mục của mình không có 2 khoản đó:

Quan điểm của mình không phải là không sợ rủi ro, nhưng mình cũng không thích tài sản nằm im. Cách làm của mình cũng cực kỳ đơn giản nhưng không phù hợp với đa số mọi người:

- 50% chứng khoán.

- 40% crypto.

- 10% các loại tài sản khác: tiền mặt, vàng cưới...

- Và 1 khoản nợ tín dụng chiếm tới 40% tổng tài sản. Khoản này được dùng để đầu tư máy móc tạo thu nhập thụ động.

Theo quan điểm của mình, bằng cách bỏ thêm công sức quản lý dòng tiền và lập trình python như vậy, mình có thể nâng thêm nhiều lợi nhuận nhưng vẫn giữ được rủi ro không tăng nhiều. Tất nhiên cơ bản là cũng vì mình đã ở thị trường được khoảng 4-5 năm rồi, k tính là già, nhưng cũng trải nghiệm được 1 lần lên đỉnh và 1 lần xuống vực của cả 2 thị trường.

- Chăm chỉ đi làm, thắt lưng buộc bụng, tích sản tài sản cơ bản có thanh khoản cao: không quan tâm giá cao hay thấp, thừa nhiều tiền mặt 1 chút là mua. Chứng khoán thì sẽ tích ETF (mình mua E1VFVN30), crypto sẽ mua BTC, sau này dư dả hơn sẽ mua thêm vàng.

- Lập trình 1 đoạn code python, mỗi tháng sẽ quét toàn bộ thị trường (cả coin cả chứng) để tìm các cơ hội đầu tư rủi ro cao, dựa theo chiến thuật xây dựng trước. Mỗi tháng chỉ bán tối đa 8% NAV để vào các kèo này, đề phòng các sự kiện thiên nga đen xuất hiện.

- Khi cuộc sống gặp vấn đề, sẽ ưu tiên vay tiền mặt từ nhiều nguồn để lo liệu (tín dụng của mình cực kỳ tốt, kể cả là trên hệ thống CIC hay là uy tín ở người thân họ hàng, trả đúng trả đủ, cung cấp trải nghiệm tất toán khoản nợ tuyệt vời cho chủ nợ :v). Sau đó mới tính chuyện bán bớt 1 phần ETF hoặc BTC để trang trải, không cần quan tâm đang lãi hay lỗ.

Kết thúc phiên giao dịch đầu tuần VN-Index tạm thời mất mốc 1270 điểm khi mất gần 14 điểm (1.09%) đóng ở 1267.86 điểm, thanh khoản vẫn duy trì tốt +29,2k tỷ trên HSX, Khối ngoại bán ròng phiên thứ 10 liên tiếp.Số cổ phiếu giảm giá chiếm ưu thế trên HSX, nhóm cổ phiếu thuộc VN30 giảm giá khi áp lực bán ra lớn tác động điểm số mạnh cho Index, bên cạnh đó nhóm Chứng khoán cũng điều chỉnh ở tất cả các mã trong phiên hôm nay. Ngược lại nhóm BĐS như (NVL, DIG, NLG) và Đầu tư công đóng phiên vẫn tăng giá nhưng áp lực bán mạnh cuối phiên cũng bị tụt so với trong phiên.Đồ thị 1h và 1 ngày VN-Index đang đảo chiều xuống, nên trong phiên ngày mai khả năng tiếp tục vận động giảm và giằng co khả năng sẽ chạm lại vùng 1260 điểm và vùng thấp hơn để test lại đường MA10, MA20.Việc VN-Index tăng cân bằng 3 phiên liên tiếp kéo vượt vùng 1280 điểm và giảm điểm trở lại để ''thay máu'' dòng dẫn dắt thì theo admin khi VN-Index chạm lại các vùng hỗ trợ dưới thì sẽ tăng trở lại khi mà hiện nay lực cầu tham gia thị trường tốt bất chấp lực xả của khối ngoại.Team hiện đang nắm tỷ trọng cổ phiếu nhiều hơn, ở nhịp rung lắc phiên hôm nay cũng gom thêm 1 số mã. Nắm giữ và theo dõi thị trường, gia tăng thêm ở phiên chiều khi rung lắc là chiến lược Team ở đoạn này.Những mã ngắn hạn đạt mục tiêu ưu tiên chốt vị thế để bảo toàn lợi nhuận đang có, Chúc ACE có 1 tuần giao dịch thành công và may mắn. ☘Nhóm hỗ trợ tư vấn điểm mua, điểm bán cổ phiếu - Hỗ Trợ Nhà đầu Tư TCBS, VPS Miễn Phí. Zalo - CỘNG ĐỒNG TCBS,VPS- FIONA STOCK (https://zalo.me/g/mdryuw291)

Kết thúc phiên giao dịch đầu tuần VN-Index tạm thời mất mốc 1270 điểm khi mất gần 14 điểm (1.09%) đóng ở 1267.86 điểm, thanh khoản vẫn duy trì tốt +29,2k tỷ trên HSX, Khối ngoại bán ròng phiên thứ 10 liên tiếp.Số cổ phiếu giảm giá chiếm ưu thế trên HSX, nhóm cổ phiếu thuộc VN30 giảm giá khi áp lực bán ra lớn tác động điểm số mạnh cho Index, bên cạnh đó nhóm Chứng khoán cũng điều chỉnh ở tất cả các mã trong phiên hôm nay. Ngược lại nhóm BĐS như (NVL, DIG, NLG) và Đầu tư công đóng phiên vẫn tăng giá nhưng áp lực bán mạnh cuối phiên cũng bị tụt so với trong phiên.Đồ thị 1h và 1 ngày VN-Index đang đảo chiều xuống, nên trong phiên ngày mai khả năng tiếp tục vận động giảm và giằng co khả năng sẽ chạm lại vùng 1260 điểm và vùng thấp hơn để test lại đường MA10, MA20.Việc VN-Index tăng cân bằng 3 phiên liên tiếp kéo vượt vùng 1280 điểm và giảm điểm trở lại để ''thay máu'' dòng dẫn dắt thì theo admin khi VN-Index chạm lại các vùng hỗ trợ dưới thì sẽ tăng trở lại khi mà hiện nay lực cầu tham gia thị trường tốt bất chấp lực xả của khối ngoại.Team hiện đang nắm tỷ trọng cổ phiếu nhiều hơn, ở nhịp rung lắc phiên hôm nay cũng gom thêm 1 số mã. Nắm giữ và theo dõi thị trường, gia tăng thêm ở phiên chiều khi rung lắc là chiến lược Team ở đoạn này.Những mã ngắn hạn đạt mục tiêu ưu tiên chốt vị thế để bảo toàn lợi nhuận đang có, Chúc ACE có 1 tuần giao dịch thành công và may mắn. ☘Nhóm hỗ trợ tư vấn điểm mua, điểm bán cổ phiếu - Hỗ Trợ Nhà đầu Tư TCBS, VPS Miễn Phí. Zalo - CỘNG ĐỒNG TCBS,VPS- FIONA STOCK (https://zalo.me/g/mdryuw291)