You are using an out of date browser. It may not display this or other websites correctly.

You should upgrade or use an alternative browser.

You should upgrade or use an alternative browser.

thảo luận Tài chính cá nhân/Tài chính gia đình

- Thread starter kimiquy

- Start date

Trịnh Dương

Senior Member

gửi coin trên sàn sợ lắm bác. Nó cấm rút mấy hồi. Binance thì chưa có vụ nào nhưng mấy sàn khác có rồi. Nếu bác vẫn máu thì gửi một ít vào đấy xem saocó ai biết binance không nhỉ? thấy gửi usdt trên đó dưới 2000$ ls 10%/năm lận

WShiro

Senior Member

mình có stake 1 ít usdt và busd trên đó, dưới 2k đơn vị coin (2000 USDT khác 2000$ nha bác, nó gần bằng thôi) APR 10%, trả lãi theo ngày, rủi ro thì có 1 số cái như: sàn sập/ bị hack, nhà phát hành coin sập, coin trượt giá so với $...có ai biết binance không nhỉ? thấy gửi usdt trên đó dưới 2000$ ls 10%/năm lận

bác tham khảo thêm về thông tin tài sản đảm bảo của tụi stable coin như usdt, busd, usdc, cách mua p2p, cách chuyển qua lại giữa sàn và ví lạnh ... để đưa ra quyết định nhé

T.@nh

Senior Member

bác nói làm em run thế, đang định gom gửi phát 6 tháng trên VO247 cho đỡ mất côngthằng fiin với thằng vo247 dễ toang lắm, dạo này vtv đưa tin tui vay nặng lãi liên tọi, các fen để trong đấy ít ít thôi

danvt

Member

bọn cho vay nặng lãi đấy lãi suất > 1000%/năm đó phen ơi, toàn của bọn giang hồ vớ vẩn. thằng Fiin và VO247 ls làm méo gì dám cao như thế, cùng lắm ngang thằng FE Credit là cùng, 2 thằng CEO vẫn lên báo ầm ầm đấy.thằng fiin với thằng vo247 dễ toang lắm, dạo này vtv đưa tin tui vay nặng lãi liên tọi, các fen để trong đấy ít ít thôi

tém tém lại chút, mấy ông suốt ngày cứ hù dọa như cái thớt ngân hàng TCB sắp phá sản bên F33 thì chết doanh nghiệp người ta.

CloneBayernVsChelsea

Senior Member

quote lại xin tư vấn các thímMỗi tháng dư ra tầm 40 củ thì mua vesaf liên tục theo SIP đc ko nhỉ các bác. ?

Thời điểm này nè.

Matteo Guendouzi

Senior Member

quote lại xin tư vấn các thím

Ko ai trả lời cho thím được đâu, mỗi người mỗi khẩu vị rủi ro, tự chịu trách nhiệm cho khoản đầu tư của mình, trong đây làm giàu chậm thì mua DCDS, ETFfuevfvnd là chủ yếu.

Mua mấy mã ngân hàng thì em nghĩ tầm cuối năm, sẽ ăn được xíu, lúc đó các ngân hàng cần báo cáo đẹp, số liệu đẹp.

Thực ra không phải mọi người không trả lời bác đâu, mà do không ai biết chắc trả lời sao cho đúng câu hỏi của bác ấy.quote lại xin tư vấn các thím

Bản thân em thì thực ra thấy không sai đâu, nhưng rủi bác mua rồi mai thị trường nó vả sml thì bác lỗ rồi bác có trách em không? Trong ngắn hạn thì thị trường cơ bản là cờ bạc mà.

Em nghĩ bác vào từng chút và mua kỷ luật thử 1 năm coi sao, nếu được thì bác từ từ nâng mức tiền đầu tư lên từ từ.

Dinh La Thang

Member

Lỡ nói "được" mà đầu tư 1 tháng thấy lỗ 10% có lôi đầu tôi ra chửi không?

quangvh

Senior Member

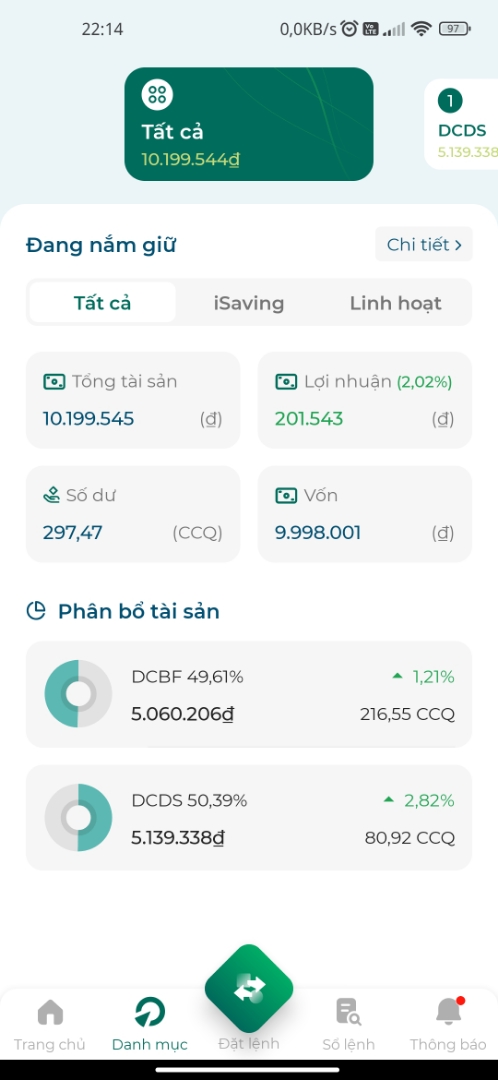

Chia nhỏ ra dcdshiện tại e có tầm 300tr thì nên mua ccq gì nhỉ mọi người ? tư vấn giúp e với ạ

Allowww

Senior Member

chia nhỏ ra mỗi tháng à bácChia nhỏ ra dcds

Dinh La Thang

Member

Mỗi thế kỷ

redclockoldones16k

Senior Member

Cái tích lũy 6% của Zalo có tương tự như cái túi thần tài 5% của Momo ko các bác nhỉ, kiểu chỗ cất tiền linh hoạt, rút ra nạp vô thường xuyên nhưng vẫn có lãi hằng ngày ấy.

Đọc qua cái giới thiệu thì có vẻ giống thật, lãi kép hàng ngày, 6%/năm, BIDV bảo đảm. Hạn mức tối đa 20MCái tích lũy 6% của Zalo có tương tự như cái túi thần tài 5% của Momo ko các bác nhỉ, kiểu chỗ cất tiền linh hoạt, rút ra nạp vô thường xuyên nhưng vẫn có lãi hằng ngày ấy.

danvt

Member

Y chang ý mà, hợp tác với Infina, có điều ZaloPay nó cho rút về NH liên kết có 5 lần thôi, cẩn thận ko thì ăn phí lòi mồmĐọc qua cái giới thiệu thì có vẻ giống thật, lãi kép hàng ngày, 6%/năm, BIDV bảo đảm. Hạn mức tối đa 20M

nhokvoz

Senior Member

e mới đầu tư hồi t5, ko biết có nên dca đều đều 2 thằng này ko nhỉ, hay là nên đầu tư dcds + etf như thím nóiKo ai trả lời cho thím được đâu, mỗi người mỗi khẩu vị rủi ro, tự chịu trách nhiệm cho khoản đầu tư của mình, trong đây làm giàu chậm thì mua DCDS, ETFfuevfvnd là chủ yếu.

Mua mấy mã ngân hàng thì em nghĩ tầm cuối năm, sẽ ăn được xíu, lúc đó các ngân hàng cần báo cáo đẹp, số liệu đẹp.

Bác tham khảo bài trong blog này nè, nó có nói về tỷ lệ phân bổ giữa trái phiếu - cổ phiếu:e mới đầu tư hồi t5, ko biết có nên dca đều đều 2 thằng này ko nhỉ, hay là nên đầu tư dcds + etf như thím nói

https://vohoanghac.com/phan-bo-tai-san-va-dau-tu-dai-han/

Cơ bản thì tỷ lệ 60-40 có vẻ ổn nhất, từ đó có 2 option từ danh mục bác đang có:

- DCBF : Quỹ trái phiếu (100% trái phiếu)

- DCDS: Quỹ chủ động (80% cổ phiếu; 20% trái phiếu)

Bác đang phân bổ 50% DCBF, 50% DCDS nghĩa là:

- Trái phiếu = 50% * 100% (DCBF) + 50% * 20% (DCDS) = 60%

- Cổ phiếu = 50% * 80% (DCDS) = 40%

Còn nếu bác chịu được rủi ro cao hơn thì có thể thêm ETF (100% cổ phiếu) vào:

- Trái phiếu = 33.3% * 100% (DCBF) + 33.3% * 20% (DCDS) = 39.96% (làm tròn 40%)

- Cổ phiếu = 33.3% * 80% (DCDS) + 33.3% * 100% (ETF) = 59.94% (làm tròn 60%)

Vẫn nằm trong quy tắc 60-40, nên cũng ổn cho dài hạn mà mức chịu rủi ro thấp

Similar threads

- Replies

- 8

- Views

- 801

- Replies

- 12

- Views

- 2K

- Replies

- 3

- Views

- 356

- Replies

- 34

- Views

- 1K