Cà Phê

Member

Khi nào thằng Long chữa bênh xong thì nó tratr nha.

Khi nào thằng Long chữa bênh xong thì nó tratr nha.

Tổng cộng 2 lần nó trả được có hơn 1%Đã nhận được tiền từ Fiin.lắt nhắt vầy chắc vài năm nó mới trả hết.

Thằng nào cũng cầm cả trăm tỷ, nếu nó gửi ngân hàng đợt tháng 12/2022 thì chắc deal lên đc 12 - 13 % , nó cứ chây ì ngâm tiền của mình 2,3 năm ăn tiền lãi ko thôi cũng giàuvailon trả 0.15%, cửi ẻnó đang bố thí từng đồng cho vozer àrồi bít khi nào mới trả đủ

0.15% thì nó lấy tiền gửi ngân hàng rồi lấy lãi trả các ông cũng thừa.vailon trả 0.15%, cửi ẻnó đang bố thí từng đồng cho vozer àrồi bít khi nào mới trả đủ

Bác phải cài auto đặt lệnh thì nó mới tự đặt lệnh mua. Bác lên bản trên web check xemCó fen nào thấy TCBS đặt lệnh mua TCBF tự độg khôg nhỉ

Có mình, tháng trước thấy tự đặt mua bằng tiền lãi isave+, cũng không nhiều.Có fen nào thấy TCBS đặt lệnh mua TCBF tự độg khôg nhỉ

e thấy nó chỉ câu kéo thời gian càng lâu càng tốt thôi. có câu để lâu sh!t trâu hóa bùn màTổng cộng 2 lần nó trả được có hơn 1%

Thôi tự an ủi đc đồng nào hay đồng ấy vậy, còn hơn nó không trả

Chào các bạn, mình lập thread này để hưởng ứng phong trào chia sẻ Kiến thức chất lượng từ admin (https://voz.vn/t/tang-qua-cho-nhung-thread-chia-se-kien-thuc-chat-luong.73354/), hi vọng có thể chia sẻ những gì mình biết và đang thực hành suốt 4 năm qua, được 1 phần quà từ admin thì càng tốt

Background của mình thì mình là dân học và làm về tài chính đầu tư (mình có bằng Master về Tài chính + CFA charterholder và đang làm công ăn lương cho 1 tổ chức tài chính của tư bản tây lông), năm nay U30, mới lập gia đình và có 1 bé. Ngày xưa thời sinh viên mình từng suy nghĩ ngây thơ là sau này ra trường đi làm cố gắng thu nhập $1000 như người ta hay khoe trên mạng là ngon lành rồi, đến giờ có gia đình có con mới thấy chi tiêu nó đấm vào mặt bôm bốp hàng ngày như thế nào

- Một chút về bản thân mình

May nhờ việc có kỷ luật từ nhiều năm nay + 1 chút may mắn trong công việc nên cuối cùng cũng không bị áp lực lắm, vẫn đảm bảo chi tiêu cần thiết trong gia đình + có tích lũy. Làm thế nào để kỷ luật thì dựa vào những nguyên tắc cơ bản mà mình sẽ chia sẻ dưới đây.

Cơ bản thì mình nghĩ những nguyên tắc trong thớt này có thể áp dụng cho phần lớn mọi người, tuy nhiên hữu ích nhất sẽ dành cho những bạn mà có background tương tự như mình: độ tuổi khoảng U30-U35, hiện đang đi làm công ăn lương (i.e. không phải làm kinh doanh/làm chủ), gia đình cơ bản bình thường cho đến khá vừa phải (i.e. không phải xuất phát ở vạch đích), không mang nợ lớn, sức khỏe bình thường không có bệnh gì nghiêm trọng.

- Thớt này dành cho ai?

Mục đích của thớt này mình muốn chia sẻ với các bạn cách làm giàu chậm, thông qua việc chi tiêu kỷ luật + tiết kiệm/đầu tư hợp lý. Bạn nào muốn giàu nhanh thông qua việc kinh doanh/làm chủ, đánh con coin mua miếng đất hi vọng x10 tài khoản, hay xin viện trợ không hoàn lại từ OBZ Bank thì sẽ không phù hợp với những gì mình chia sẻ ở đây. Tất nhiên là giàu càng nhanh được thì càng tốt, tuy nhiên trong xã hội này số người có khả năng giàu nhanh như trên có lẽ chỉ chiếm không đến 20%; vì vậy mình hi vọng những gì chia sẻ ở thớt này có thể hữu ích cho 80% còn lại

Bộ khung này sẽ được chia làm 5 phần, tương ứng với 5 dòng tiền cơ bản của mỗi gia đình là: Thu nhập (Income), Chi tiêu (Spending), Tiết kiệm (Saving), Đầu tư (Investing), và Bảo vệ (Protection). Phần trọng tâm của cơ cấu tài chính cá nhân/gia đình mà mình muốn chia sẻ trong thớt này là phần Tiết kiệm và Đầu tư. Ngoài ra mình sẽ đá thêm 1 chút phần Bảo vệ, vì nó cũng liên quan đến nghề tay trái của mình như dưới sign

- Khung nguyên tắc cơ bản của tài chính cá nhân/tài chính gia đình (Personal/Family finance framework)

OK bắt đầu nào.

View attachment 103226

1. Thu nhập (Income)

Phần này thực ra mình không có quá nhiều điều để nói, chỉ có 1 nguyên tắc chung đấy là thu nhập càng cao càng tốt (đương nhiên rồi). Làm thế nào để có thu nhập cao thì tùy thuộc vào mỗi người thôi, có thể cố gắng phấn đấu để được tăng lương thăng chức, có thể làm thêm các công việc ngoài giờ để đa dạng hóa nguồn thu nhập, v.v Nói chung phần này mình chịu, ko dám múa rìu qua mắt ai cả, kiếm tiền như thế nào cũng không phải mục đích chính của thớt này.

2. Chi tiêu (Spending)

Nguyên tắc của phần này thì cũng tương tự như trên thôi, đấy là chi tiêu càng ít càng tốt (okay

OK, ai chả biết thế, nhưng…

Mình nghĩ là không có gì phải “nhưng” ở đây cả. Ở phần sau mình sẽ chia sẻ vì sao kỷ luật lại vô cùng quan trọng, và các hiểu lầm (myth) mà mọi người thường gặp khi nói về chi tiêu/tiết kiệm.

3. Tiết kiệm (Saving)

Đây rồi, mãi mới vào phần chính. Để nói về phần này, đầu tiên mình sẽ giới thiệu 1 khái niệm cơ bản là Tỷ lệ tiết kiệm (Saving Rate):

View attachment 103227

Cái này cũng đơn giản thôi, tỷ lệ tiết kiệm chính là số tiền hàng tháng bạn tiết kiệm được chia cho tổng thu nhập hàng tháng của bạn. Nguyên tắc cũng không có gì cao siêu cả, đấy là tỷ lệ tiết kiệm càng cao càng tốt (lại captain obvious

Tỷ lệ tiết kiệm bao nhiêu là hợp lý?

Đọc đến đây các bạn thử ngẫm lại xem hiện giờ tỷ lệ tiết kiệm của mình đang ở mức nào. Mình thì không có thống kê cụ thể, nhưng khảo sát nhanh bạn bè đồng trang lứa với mình thì nhìn chung mọi người thường tiết kiệm khoảng 0-30% thu nhập. Theo ý kiến cá nhân của mình, tỷ lệ tiết kiệm lí tưởng phải nằm trong khoảng 30-60+%, nếu thu nhập chưa cao thì có thể chấp nhận tiết kiệm khoảng 30%, còn thu nhập cao rồi thì phải cố đạt 60-70% hoặc thậm chí hơn.

Tầm quan trọng của tăng tỷ lệ tiết kiệm

Đoạn này mình xin phép nói chuyện xa xôi bên Mỹ 1 chút. Theo 1 báo cáo của Vanguard (1 tập đoàn đầu tư lớn ở Mỹ), số dư tài khoản tiết kiệm hưu trí trung bình của 1 người Mỹ đến tuổi nghỉ hưu là US$ 104,000 (khoảng 2.5 tỷ VNĐ, nghĩa là chỉ đủ mua 1 chiếc chung cư nho nhỏ tại 1 quận xa xa ở HN/HCM). Con số trung bình này thậm chí còn gây hiểu nhầm bởi có những người Mỹ có thu nhập rất cao so với phần còn lại; nếu nhìn vào số trung vị (median - nghĩa là 50% dân số Mỹ có số dư thấp hơn số này) thì số dư trung vị chỉ là US$ 26,000 (khoảng 600tr VNĐ, chẳng đủ làm được gì mấy). Theo 1 khảo sát khác của GOBankingRates thì có 42% người Mỹ có nguy cơ nghỉ hưu tay trắng (có nghĩa chỉ tích lũy được < US$10,000, ko đủ trang trải chi phí sinh hoạt trong 1 năm). Lý do là vì người Mỹ không có thói quen tiết kiệm, tỷ lệ tiết kiệm của họ như số liệu dưới đây chỉ khoảng 6-8% (làm 100 đồng tiêu 92 đồng). Cho đến khi covid-19 bùng lên tỷ lệ này mới tăng tạm thời lên 33%. Cơ mà có tăng lên 33% trong 1 vài tháng thì cũng không ăn nhằm gì, có lẽ vì vậy nhiều người Mỹ mới đi biểu tình đòi dỡ lệnh phong tỏa sớm để còn đi làm kiếm tiền, và thế là dịch ở Mỹ bây giờ coi như mất kiểm soát, đánh đổi bằng cả trăm nghìn mạng người…

View attachment 103228

Tỷ lệ tiết kiệm ở Mỹ, 2015-2020

Rồi quay về Việt Nam, mình làm nhanh bảng dưới đây bằng Excel để cho các bạn thấy, sự khác biệt giữa tỷ lệ tiết kiệm 20% và tỷ lệ tiết kiệm 70% là như thế nào. Giả sử chúng ta đặt mục tiêu có 10 tỷ (để mua nhà, mua xe, cho con cái đi học, v.v), thu nhập gia đình hiện tại là 45tr/tháng (ở HN/HCM thì mức này có lẽ là mức trung bình khá), gửi tiết kiệm lấy lãi 7%/năm, lạm phát 5%/năm, tích lũy ban đầu của gia đình là 500tr.

View attachment 103229

Ở mức tiết kiệm 20%, sẽ mất 25 năm để gia đình này có thể tích lũy được 10 tỷ. Tuy nhiên, theo thời gian thì tiền sẽ mất giá vì lạm phát: sau 25 năm nữa với mức lạm phát giả định 5%/năm thì 10 tỷ khi đó chỉ có giá trị chỉ tương đương 2.9 tỷ tại thời điểm hiện tại. Còn ở mức tiết kiệm 70%, sẽ chỉ mất 14 năm để đạt được mục tiêu này, và chiết khấu lạm phát 5%/năm về giá trị hiện tại thì vẫn còn tận hơn 5 tỷ.

Cái bảng trên thực ra chỉ là tính cua trong lỗ, trên thực tế các biến số trong này sẽ thay đổi nhiều chứ không cố định như này. Tuy nhiên mục đích của bảng này không phải là để hướng dẫn mọi người cách kiếm được 10 tỷ, mà chỉ để minh họa tầm quan trọng của việc tăng tỷ lệ tiết kiệm trong quá trình tích lũy tài sản của mỗi cá nhân/gia đình.

4. Đầu tư (Investing)

Được rồi, vậy chúng ta sẽ làm gì với phần 40-70% thu nhập tiết kiệm hàng tháng? Đầu tư hay chôn dưới chân giường? Vì tiền mất giá do lạm phát, nên chôn tiền dưới gầm giường đồng nghĩa với việc vứt tiền qua cửa sổ. Vì vậy chúng ta cần đầu tư

Quản trị rủi ro

Trước khi đầu tư, mình muốn nói 1 chút về quản trị rủi ro. Ở đây mình sẽ không nói về các thuật ngữ chuyên môn như rủi ro thị trường, rủi ro thanh khoản, rủi ro tín dụng, v.v, mà muốn tập trung vào 2 yếu tố chính mọi người cần phải hiểu rõ trước khi bắt tay vào đầu tư, đó là khả năng chịu rủi ro và mức độ sẵn sàng chịu rủi ro của bản thân/gia đình.

Khả năng chịu rủi ro là 1 yếu tố có thể đo lường được 1 cách khách quan, dựa trên hoàn cảnh của mỗi cá nhân/gia đình. Các yếu tố thường được cân nhắc đến bao gồm độ tuổi, sức khỏe, mức thu nhập, tài sản hiện tại, nợ hiện tại. Nguyên tắc cơ bản là càng trẻ, càng khỏe, thu nhập càng cao, tài sản càng nhiều, nợ càng ít thì khả năng chịu rủi ro càng lớn và ngược lại. Với các đối tượng chính mà thớt này mình muốn nhắm đến như trình bày ở phần II (U35, làm công ăn lương, gia đình cơ bản, v.v), khả năng chịu đựng rủi ro sẽ nằm đâu đó trong khoảng từ trung bình cho đến khá.

Trái ngược với khả năng chịu đựng rủi ro thì mức độ sẵn sàng chịu rủi ro lại là 1 yếu tố chủ quan, tùy thuộc vào tính cách mỗi người. Có những người sinh ra ở vạch đích nhưng lại chỉ thích an toàn, cũng có những người nợ nần đầy mình nhưng vẫn muốn vay thêm tiền đánh con cổ phiếu FLC hi vọng x10 tài khoản. Ở đây không có đúng và sai, tuy nhiên việc phân biệt khả năng chịu rủi ro (khách quan) với mức độ sẵn sàng chịu rủi ro (chủ quan) là để trước khi chúng ta quyết định làm điều gì theo ý kiến chủ quan thì cũng nên nhìn lại những yếu tố khách quan khác để cân nhắc xem liệu ý kiến chủ quan của mình có phù hợp hay không. Ví dụ như trên nếu đang nợ nần thì nên xem lại kế hoạch thu nhập, chi tiêu, tích lũy, trả nợ của mình thay vì cố đấm ăn xôi all-in vào 1 con cổ phiếu hi vọng đổi đời. Hoặc nếu vẫn muốn cố thì cũng được, chủ quan mà

Lãi kép

View attachment 103231

Mình hi vọng là mọi người đều hiểu thế nào là lãi kép và lợi ích của nó. Nếu chưa thì có thể hiểu đơn giản lãi kép là lãi mẹ đẻ lãi con, còn lãi đơn là lãi chỉ tính trên phần gốc ban đầu. Như bảng minh họa trên nếu chúng ta đầu tư 1 tỷ, lợi nhuận 10%/năm sau 5 năm không rút lãi sớm (lãi kép) thì chúng ta sẽ có 1.464 tỷ, còn nếu năm nào chúng ta cũng rút lãi ra và chỉ để lại gốc thì sau 5 năm (lãi đơn) chúng ta sẽ chỉ có 1.4 tỷ, ít hơn 64 triệu so với trường hợp lãi kép.

LÃI KÉP LÀ LÍ DO VÌ SAO CHÚNG TA CẦN TÍCH LŨY VÀ ĐẦU TƯ KỶ LUẬT ĐỂ CÓ THỂ TỐI ĐA HÓA TÀI SẢN CỦA MÌNH TRONG DÀI HẠN.

Các nguyên tắc cơ bản trong đầu tư

Như mình đã nói ở trên, thớt này mình muốn chia sẻ với mọi người cách làm giàu chậm, chứ ko phải chia sẻ mua miếng đất này đánh con coin kia để x2 x3 tài khoản qua đêm. Lưu ý là ở đây mình ko nói làm giàu nhanh hay làm giàu chậm tốt hơn, làm giàu thế nào là lựa chọn của mỗi người, chỉ là mục đích của thớt này tập trung vào làm giàu chậm còn làm giàu nhanh thì mình không dám múa rìu qua mắt các winner trong VOZ nàyNhững nguyên tắc mình chia sẻ dưới đây là để phục vụ mục đích làm giàu chậm này.

Nguyên tắc 1: Đa dạng hóa

Cái này chắc nhiều bạn cũng rõ rồi, đơn giản là chúng ta không nên bỏ trứng vào một giỏ. Một cơ cấu danh mục đầu tư đa dạng giữa các loại tài sản khác nhau, xác định rõ chiến lược phân bổ tài sản dài hạn (strategic asset allocation SAA), có thay đổi phân bổ tài sản chiến thuật (tactical asset allocation TAA) theo từng thời kỳ có thể giúp chúng ta tối đa hóa lợi nhuận đầu tư trong dài hạn. Ngoài ra, việc đa dạng hóa còn giúp chúng ta yên tâm về mặt tâm lý, không bị xao động khi thị trường bong bóng hay không bị hoảng loạn khi thị trường khó khăn, để dành thời gian công sức tập trung vào kiếm tiền thông qua công việc chính của mình. Nói dài dòng về tiết kiệm/đầu tư vậy thôi chứ cuối cùng kiếm tiền (bước 1) vẫn là quan trọng nhất, không có thu nhập thì sẽ không thể nào có tiết kiệm và đầu tư.

Phân bổ tài sản như thế nào thì phụ thuộc vào khả năng chịu rủi ro và mức độ sẵn sàng chịu rủi ro nói trên. Giả dụ 1 người có khả năng chịu rủi ro và mức độ sẵn sàng chịu rủi ro đều ở mức trung bình, thì SAA có thể là 35-50% vào tài sản rủi ro (cổ phiếu, coin, bđs, v.v), và 50-65% còn lại vào tài sản an toàn (tiền gửi, trái phiếu, vàng, v.v). Về TAA thì ví dụ năm 2020 kinh tế khó khăn vì đại dịch, thu nhập giảm sút, thị trường chứng khoán suy giảm thì có thể thay đổi cơ cấu phân bổ tạm thời còn 20-25% tài sản rủi ro và 75-80% tài sản an toàn để phòng vệ rủi ro. Sau khi dịch đi qua kinh tế trở về bình thường thì có thể tái cấu trúc lại về 35-50%/50-65% theo SAA như trên.

Nguyên tắc 2: Chỉ đầu tư vào những tài sản mà mình có hiểu biết về nó

Cái này thì cũng rõ ràng thôi, ví dụ nếu bạn không biết tí gì về coin, thì không nên đùng 1 cái ném vài trăm củ vào coin và cầu nguyện. Trong ngắn hạn, có thể bạn sẽ lãi 50-70% thật nếu may, hoặc cũng có thể bạn sẽ lỗ 50-70% nếu xui. Trong dài hạn, hành động như vậy khó có thể mang lại lợi ích lâu dài. Nếu muốn đầu tư vào coin khi chưa biết gì, hãy bắt đầu từ con số nhỏ trước, vừa làm vừa học tập nghiên cứu tìm hiểu dần dần.

Còn nếu bạn vẫn muốn liều ăn nhiều thì cũng không sao cả, như mình nói ở trên cái này là chủ quan tùy mỗi người

Nguyên tắc 3: Bắt đầu càng sớm càng tốt

View attachment 103232

Giả dụ 1 người có tài sản ban đầu 500tr VNĐ, mỗi tháng tích lũy 30tr, lợi nhuận dự kiến 8%/năm. Nếu người này bắt đầu tích lũy từ năm 25 tuổi thì đến năm 50 tuổi tài sản sẽ là 5.6 tỷ, còn nếu bắt đầu tích lũy chậm 10 năm thì khi 50 tuổi tài sản sẽ chỉ có 2.4 tỷ. Đây chính là sức mạnh của lãi kép như mình trình bày ở trên và là lí do vì sao chúng ta cần phải bắt đầu càng sớm càng tốt, bạn nào chưa bắt đầu thì luôn và ngay đi chứ còn chờ đợi gì nữa?

Nguyên tắc 4: Giảm thiểu phí xuống mức thấp nhất có thể

Có nhiều sản phẩm đầu tư trên thị trường mà nhà đầu tư sẽ phải đóng phí. Ví dụ đầu tư cổ phiếu thì phải đóng phí giao dịch, thuế TNCN; đầu tư vàng thì sẽ có chệnh lệch giữa giá mua và giá bán; v.v Chúng ta thường có xu hướng nghĩ là 1 chút phí thì có đáng bao nhiêu đâu, tuy nhiên trong dài hạn phí là 1 thứ có thể làm giảm tích lũy tài sản của chúng ta 1 cách tương đối đáng kể.

View attachment 103233

Bảng minh họa trên sẽ giúp các bạn thấy ảnh hưởng của phí là lớn như thế nào trong dài hạn. Vì vậy nếu được hãy chọn những phương án đầu tư nào mà có phí thấp nhất có thể.

giờ mới để ý, 15 năm 1 tháng 30 thì cơ bản đã hơn 5 tỏi rồiCám ơn bạn đã phân tích rất chi tiết. tuy nhiên mình đang có 1 thắc mắc.

theo công thức ở đây: tài sản ban đầu là 500tr, mỗi tháng tiết kiệm 30tr với lãi xuất 10%, sau 15 năm thì không thể là 3 tỷ (ở mục không phí) được.

View attachment 1881932

mình tính cũng phải tầm 12 tỷ

View attachment 1881938

cho mình hỏi là mình đang hiểu sai ở chỗ nào bạn nhỉ.

bác mèo còn ôm $BNB và $FRA ko ạTôi đã all-in full margin, còn các fen thì sao?

Fortune favours the brave

bác mèo còn ôm $BNB và $FRA ko ạ

Findora bác có đem đi stake ko ? Ăn 15% APY thì phảiBNB, ETH, BTC, FRA. DCA liên tục mỗi ngày

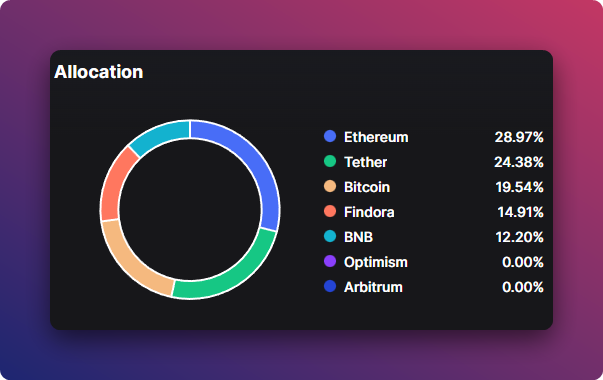

Tỷ trọng post cũ: https://voz.vn/t/tai-chinh-ca-nhan-tai-chinh-gia-dinh.75982/page-545#post-24576148

Tỷ trọng hôm nay. Nói chung kế hoạch là sẽ mua liên tục cho tới tháng 8 năm nay thì dừng.

View attachment 1893464

Giờ còn bank nào trên 8.5 mà uy tín không các thím. Mình đang cần tìm nơi trú tạm 1 năm đợi BDS giảm