Cryolite.

Senior Member

https://vietnamnet.vn/cho-den-mua-ban-tai-khoan-ngan-hang-khong-chinh-chu-2141797.html

Tài khoản ngân hàng không chính chủ của cá nhân, doanh nghiệp có thể được kẻ xấu dễ dàng mua bán với mức giá từ 500.000 đồng đến hàng chục triệu đồng.

Tài khoản ngân hàng không chính chủ của cá nhân, doanh nghiệp có thể được kẻ xấu dễ dàng mua bán với mức giá từ 500.000 đồng đến hàng chục triệu đồng.

Thời gian gần đây liên tục xuất hiện các hình thức lừa đảo chuyển tiền nhằm vào người dùng Việt Nam. Trong những vụ việc này, các đối tượng xấu đều sử dụng tài khoản ngân hàng “ma”, không chính chủ để tẩu tán tài sản đánh cắp được. Do đó, việc lần theo, truy bắt các đối tượng lừa đảo gặp không ít khó khăn.

Chỉ tính riêng tuần cuối cùng của tháng 4, Trung tâm Giám sát An toàn không gian mạng quốc gia (NCSC) thuộc Cục An toàn thông tin, Bộ TT&TT, đã ghi nhận 233 phản ánh về các vụ lừa đảo người dùng Internet Việt Nam. Qua kiểm tra, phân tích, NCSC nhận thấy nhiều trường hợp trong số này có thủ đoạn lừa đảo giả mạo website của ngân hàng, các trang thương mại điện tử…

Một website lừa đảo với giao diện giả mạo giống hệt của ngân hàng VPBank. Sau khi lừa nạn nhân cung cấp thông tin đăng nhập, kẻ xấu sẽ chuyển hết tiền sang một tài khoản ngân hàng "ma" để tẩu tán. Ảnh: Trọng Đạt

Theo ông Trần Quang Hưng, Phó Cục trưởng Cục An toàn thông tin (Bộ TT&TT), sau khi lừa được nạn nhân, kẻ xấu luôn cần đến các tài khoản ngân hàng để tiếp nhận số tiền mà chúng đánh cắp được.

“Gốc rễ của những vụ lừa đảo trực tuyến phần lớn liên quan đến lừa đảo tài chính. Do vậy, nếu ngăn chặn được các tài khoản ngân hàng không chính chủ thì số lượng các vụ lừa đảo trực tuyến sẽ giảm mạnh”, Phó Cục trưởng Cục An toàn thông tin nói.

Chia sẻ với PV VietNamNet, chuyên gia bảo mật Ngô Minh Hiếu (Trung tâm Giám sát An toàn không gian mạng quốc gia) cho biết, tài khoản ngân hàng không chính chủ dễ dàng được các đối tượng xấu bỏ tiền ra mua với giá rẻ.

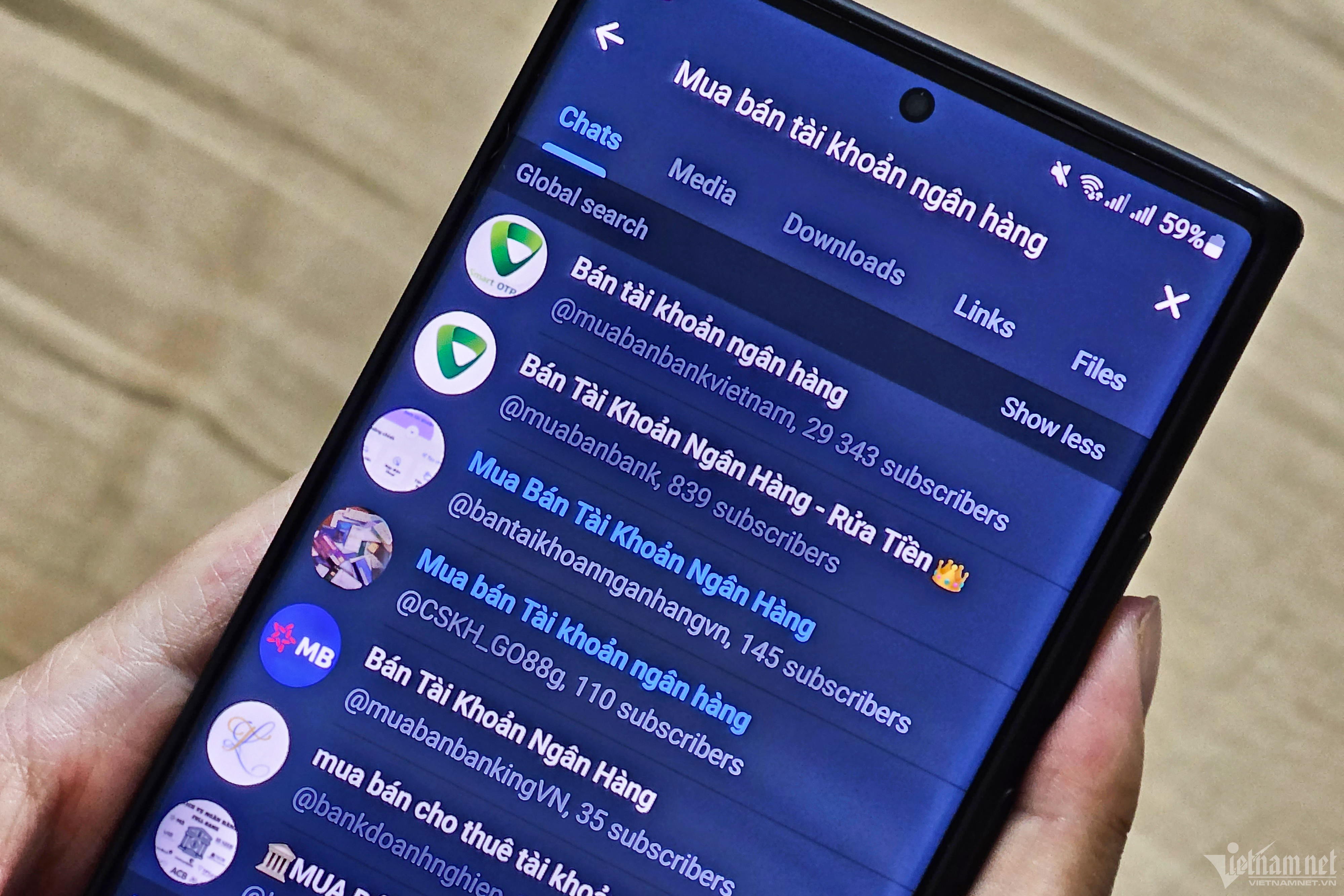

Tài khoản ngân hàng không chính chủ có thể được kẻ xấu thu mua trên Telegram hoặc các diễn đàn hacker với mức giá khoảng từ 500.000 đến 3 triệu đồng, hoặc nhiều hơn. Các tài khoản ngân hàng "rác" này được định giá tùy theo thương hiệu của ngân hàng và hạn mức giao dịch. Không chỉ vậy, người mua còn có thể chủ động đưa ra yêu cầu về tên tuổi, giới tính.

“Tôi đã từng thử mua một tài khoản ngân hàng V******bank với giá 2,5 triệu đồng. Trong giao dịch đó, tôi yêu cầu người bán cung cấp tài khoản “ma” có tên chủ tài khoản Ngô Minh Hiếu nhưng giới tính nữ, thế nhưng họ vẫn có thể đáp ứng dễ dàng”, ông Hiếu cho hay.

Ứng dụng Telegram là một trong các "chợ đen" - nơi diễn ra hoạt động mua bán tài khoản ngân hàng không chính chủ. Ảnh: Trọng Đạt

Trong vai một người có nhu cầu, PV VietNamNet dễ dàng thông qua “chợ đen” để đặt vấn đề với bên bán tài khoản không chính chủ. Theo người bán ẩn danh, họ có thể cung cấp tài khoản online không chính chủ của tất cả các ngân hàng với mức giá 2,5 triệu đồng.

Nếu muốn có thẻ cứng, người mua sẽ phải trả 4,5 triệu đồng với mỗi tài khoản bất kỳ. Những tài khoản “ma” này có hạn mức giao dịch lên tới 3-5 tỷ đồng mỗi ngày. Người bán cam kết sẽ bảo hành tài khoản trong vòng 1 năm.

Với phía người mua, họ chỉ cần đặt cọc trước 500.000 đồng. Khi nhận tài khoản, kiểm tra đầy đủ, người mua mới cần thanh toán số tiền còn lại. Nếu là khách hàng mới, họ sẽ phải thanh toán trước.

“Mình cũng nhận lập tài khoản ngân hàng theo yêu cầu với giá 8,5 triệu, bạn có thể sử dụng full hạn mức giao dịch. Nếu cần tài khoản doanh nghiệp theo tên công ty yêu cầu, mình cũng có thể cung cấp với giá 65 triệu đồng”, người bán đon đả mời chào.

Thông thường, việc thanh toán khi mua tài khoản ngân hàng "rác" sẽ được thực hiện thông qua các loại tiền ảo như Bitcoin, Ethereum,..., thậm chí có trường hợp người bán chấp nhận thanh toán bằng tiền qua cả kênh chuyển khoản trực tiếp.

Tài khoản ngân hàng không chính chủ có thể dễ dàng mua bán dưới cả 2 hình thức thẻ cứng và tài khoản online. Ảnh: Trọng Đạt

Theo chuyên gia bảo mật Ngô Minh Hiếu, sở dĩ tài khoản ngân hàng rác tồn tại bởi kẻ xấu có thể thu mua tài khoản từ các bạn sinh viên hoặc những người có thu nhập thấp. Với nguyên nhân thứ hai, dữ liệu người dùng bị đánh cắp chính là nguồn nguyên liệu đầu vào để tạo ra các tài khoản ngân hàng không chính chủ.

Ở trường hợp thứ ba, kẻ xấu còn có thể bày ra các kịch bản để chủ động đánh cắp danh tính của một người dùng cụ thể. Mục đích của hành động này là thu thập video quay trực tiếp khuôn mặt nạn nhân để phục vụ cho việc xác thực điện tử (eKYC) nhằm qua mặt hệ thống của các ngân hàng. Bằng thủ đoạn đó, chúng có thể tạo tài khoản theo tên một người dùng cụ thể mà nạn nhân chẳng hề hay biết. Những tài khoản ngân hàng “giả nhưng thật” này sau đó sẽ được cung cấp cho phía người đặt mua theo đúng như yêu cầu.

...