Resius

Senior Member

Lãi suất tiết kiệm thấp quá, làm gì để tiền gửi sinh lãi tốt hơn? Đó là câu hỏi mà hàng chục triệu người có tiền gửi ngân hàng đang tìm câu trả lời.

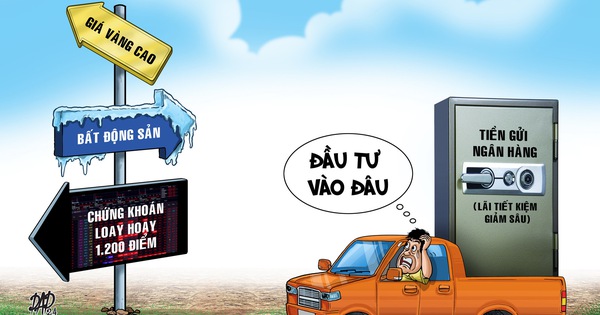

Thông thường khi có tình huống này, câu trả lời vẫn là đầu tư vào vàng hay ngoại tệ, thậm chí có thể bắt đáy chứng khoán hay bất động sản - những loại hình đầu tư ít nhiều có rủi ro.

Nhưng nay thì không thể đơn giản như thế vì các thị trường này đang biến động, thêm rủi ro liệu có phù hợp với người gửi tiết kiệm ngân hàng.

Những người không thích rủi ro

Trước hết cần phải nhận diện người gửi tiền tiết kiệm ở ngân hàng. Đó là những người đặt mục tiêu đầu tư an toàn lên hàng đầu, họ không mạo hiểm với tiền tích lũy nên không chuẩn bị tâm lý chịu áp lực khi giá của tài sản đầu tư biến động.

Yêu cầu thứ hai là phải có đồng ra đồng vào, hằng tháng, hằng quý được trả lãi cố định mà các loại hình đầu tư rủi ro không có được. Thứ ba là tính thanh khoản cao: cần tiền cầm sổ ra ngân hàng rút được ngay, không phải chờ được giá mới bán thu tiền về nếu đầu tư.

Phải khẳng định "dù ai nói ngả nói nghiêng", giữ và gửi VND hiện vẫn là kênh đầu tư an toàn và có hiệu quả nhất, bất kể lãi suất lao dốc khiến người gửi tiền sốt ruột.

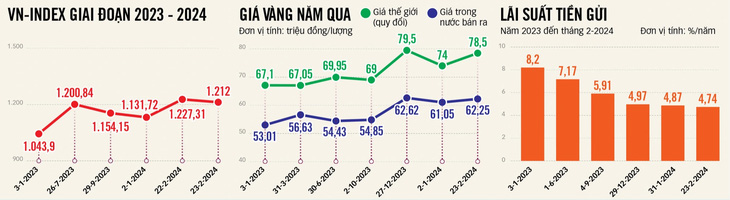

Nhưng từ chỗ đã quen gửi tiền có lãi rủng rỉnh (lãi suất 12 tháng có lúc vượt qua 8%/năm), nay lãi suất giảm quá sâu, dù bảo toàn được vốn nhờ lạm phát thấp nhưng thu nhập teo tóp khiến nhiều người lao xao.

Thế môi trường đầu tư vào vàng, ngoại tệ, bất động sản, chứng khoán lúc này có đủ sức để kéo những người có tiền gửi tại ngân hàng đem tiền đi đầu tư?

Khách hàng giao dịch tại phòng giao dịch của Ngân hàng Á Châu (ACB) tại quận 1, TP.HCM - Ảnh: QUANG ĐỊNH

Đừng vội

Tham khảo nhiều chuyên gia, đa số cho rằng đầu tư luôn gắn với "khẩu vị rủi ro", từ đó chia ra phân khúc: anh thích lợi nhuận cao thì chấp nhận "bạo phát - bạo tàn"; người không chịu được áp lực rủi ro, họ trung thành với tiền gửi tiết kiệm.

Vì vậy không dễ để người đang sợ rủi ro bước qua đầu tư với hy vọng trúng lớn, đánh quả, trừ khi họ không đủ thông tin hoặc bị thuyết phục kiểu "nghe lọt lỗ tai".

Các kênh đầu tư rủi ro hiện nay ra sao?

Với vàng, thật ra nhu cầu đầu tư vàng chỉ ồn ào trên báo chí mỗi khi giá cả nhảy nhổm. Thực tế doanh số mua vàng cất giữ (không phải vàng nữ trang) chỉ là số rất lẻ so với số dư tiền gửi VND.

Với mức chênh lệch vàng miếng SJC với vàng thông thường hàng chục triệu đồng, một mức rủi ro cực lớn, rồi phải căn giá để mua vào - bán ra... nên rất ít người bỏ vốn vào vàng.

Tương tự, những đợt lăn tăn của tỉ giá VND/USD cũng không còn gây xôn xao xã hội như trước.

Giữ USD trong nhà thì lo trộm cuớp, gửi ngân hàng lãi suất lại là 0%, trong khi mức tăng tỉ giá khoảng 3% (năm 2023), thấp hơn gửi tiết kiệm kỳ hạn 12 tháng (cách nay 1 năm là 7 - 8%, nay còn dưới 5%).

Vì thế xu hướng chung là ai có USD cứ giữ, chưa thấy xu hướng dùng VND để mua thêm USD.

Còn chứng khoán? Đúng là số cá nhân mở mới tài khoản chứng khoán có tăng, nhưng thị trường này kém duyên nên vẫn loay hoay "thủy chung" với ngưỡng 1.200 điểm khiến những người đặt an toàn lên hàng đầu ngại trở thành nhà đầu tư chứng khoán.

Không ít người "tay mơ" cũng hăm hở muốn bước vào, nhưng thường cuối cùng sau khi được tư vấn vẫn có câu hỏi "bạn mua mã nào" để mua theo, tức làm nhà "đầu tư ăn theo" chứ không định được riêng cho mình một "quan điểm đầu tư".

Đầu tư chứng khoán luôn đòi hỏi kiến thức phức tạp và đặc biệt là tâm lý chịu đựng rủi ro, vốn không phù hợp với số đông người gửi tiết kiệm, vì thế cũng chưa thấy xu hướng ồ ạt tiền tiết kiệm chảy qua chứng khoán.

Còn bất động sản, quan niệm "giá chỉ có lên không xuống" lại đang kìm chân người có tiền đầu tư. Căn hộ bán ra đa số trên 5 tỉ - quá lớn với số đông người có tiền nhàn rỗi.

Cho đến nay chưa thấy đáy bất động sản. Thị trường đóng băng nhưng giá căn hộ không giảm, chỉ giảm ở những dự án sẽ triển khai, chưa có pháp lý (do nhiều chủ đầu tư kẹt vốn, muốn tung ra bán để có dòng tiền xoay xở nên càng rủi ro hơn cho người rót vốn).

Các dự án đã có khách đặt cọc hoặc đang góp vốn cũng ít người mua lại vì giá quá cao. Với đất, qua rồi cái thời ào ào đi mua đất nông nghiệp, đất phân lô vì rủi ro pháp lý quá lớn, trong khi muốn bán lại để thu vốn cực khó, thậm chí lúc này như "hái sao trên trời".

Nhiều người am hiểu hơn lại càng giữ chặt hầu bao bởi Luật Đất đai và Luật Bất động sản mới đang định hình lại thị trường bất động sản, "tay mơ" bỏ vốn vào lúc này không khéo chôn vốn.

Đồ họa: T.ĐẠT

Bước ra vùng an toàn, khi nào?

Vậy tiền vẫn đổ vào ngân hàng đến từ đâu? Có chuyên gia nhận định đó là dòng tiền của những người làm ăn, doanh nghiệp... họ chưa thấy cơ hội sinh lãi nên tạm gửi vào.

Khi thị trường có màu xanh hy vọng, tiền sẽ lại xoay. Còn số đông người không muốn mạo hiểm, họ vẫn gửi tài sản của mình ở ngân hàng, vì "ăn ít no lâu, ăn nhiều chóng đói".

Vậy lãi suất quá thấp có bị "mẻ" tiền, và lạm phát năm nay ra sao?

Lãi tiết kiệm giảm sâu: Đầu tư bắt đáy hay ngồi yên?

Lãi suất tiết kiệm thấp quá, làm gì để tiền gửi sinh lãi tốt hơn? Đó là câu hỏi mà hàng chục triệu người có tiền gửi ngân hàng đang tìm câu trả lời.