À hay quá nhỉ. Nhưng như thế chắc sẽ phải cam kết đóng rất dài hạn. Xong lại phải đi tự quyết toán thuế

Đóng dài hạn OK chứ tự quyết toán thuế thì toang..

Chắc chắn là phải cam kết đóng dài hạn rồi bác, vì đây là quỹ hưu trí mà. Sau khi xem bản điều lệ, và bản giới thiệu chương trình, mình tóm tắt một số điểm chính như sau:

1. Thời gian bắt đầu : 28/4/2021. Tuy nhiên quỹ hưu trí chưa chính thức đi vào hoạt động thật sự. Em TVV có hứa với mình là chừng 1 tháng nữa sẽ có đầy đủ biểu mẫu để đăng ký tham gia và đi vào hoạt động

2. Có 3 quỹ hưu trí cho mình lựa chọn:

+ THỊNH AN: 50% TPCP hoặc CCQ của quỹ đầu tư TP, 50% CCQ của quỹ đầu tư cổ phiếu. Khuyến khích cho đối tượng < 35 tuổi

+ PHÚC AN: 65% TPCP hoặc CCQ TP, 35% CCQ của quỹ đầu tư cổ phiếu. Khuyến khích cho đối tượng từ 35 - 50 tuổi

+ VĨNH NGUYÊN: 80% TPCP hoặc CCQ TP, 20% CCQ của quỹ đầu tư cổ phiếu. Khuyến khích cho đối tượng > 50tuổi

+ Có thể chuyển đổi qua lại giữa các quỹ nói trên. Tối đa thay đổi 1 lần trong 12 tháng

3. Đối tượng đóng góp: Người SDLĐ đóng cho NLĐ (do NLĐ ủy quyền, 1 hình thức tăng benefit cho NLĐ của NSDLĐ) và NLĐ tự đóng góp trực tiếp dưới hình thức cá nhân

4. Số tiền đóng góp : tối thiểu 1tr/tháng

5. Tài khoản hưu trí của cá nhân : do VSD quản lý --> giải quyết bài toán nghỉ việc, chuyển đổi công ty thì toàn bộ tài khoản hưu trí vẫn được giữ nguyên (nếu thỏa mãn hợp đồng giữa NSDLĐ và NLĐ). Đồng thời giải quyết luôn việc tách biệt giữa số tiền do NSDLĐ đóng và số tiền do NLĐ đóng cá nhân, để xử lý trường hợp tranh chấp ở mục 6

6. Đối với NSDLĐ: được tính vào chi phí công ty. Trường hợp NLĐ nghỉ việc và có tranh chấp dẫn đến vi phạm thỏa thuận, NSDLĐ được quyền nhận lại phần đã đóng cho NLĐ.

7. Đối với NLĐ : được khấu trừ vào thu nhập chịu thuế PIT, tối đa 1tr/tháng (12tr/năm)

8. Chi trả tiền hưu trí cho NLĐ : số tiền hưu trí căn cứ vào tài khoản hưu trí của cá nhân. NLĐ có thể lựa chọn:

- Nhận 1 lần : phải chịu PIT. Thời điểm nhận chi trả nếu chưa đủ tuổi hưu sẽ theo QĐ của PL. Nếu PL chưa quy định, thời điểm do NLĐ lựa chọn (Hiện tại hình như PL chưa quy định, để mình check lại với HR sau)

- Nhận nhiều lần (từng tháng): thời điểm bắt đầu nhận do NLĐ lựa chọn (linh hoạt hơn quy định hiện tại của BHXH, phải đến tuổi hưu mới dc nhận)

+ Nếu thời gian nhận nhiều lần ít hơn 120 tháng (10 năm) : phải chịu PIT

+ Nếu thời gian nhận nhiều lần từ 120 tháng trở lên: không bị tính PIT.

+ Nếu lựa chọn nhận nhiều lần, sau 120 tháng, NLĐ có quyền yêu cầu nhận toàn bộ phần giá trị còn lại của tài khoản hưu trí.

+ Lựa chọn số tiền nhận nhiều lần, số tiền này có thể được điều chỉnh

- Nếu NLĐ đi ngắm gà khỏa thân sớm: toàn bộ giá trị tài khoản chuyển cho người thừa kế theo luật thừa kế (chắc chắn ko mất tiền)

9. Các loại phí:

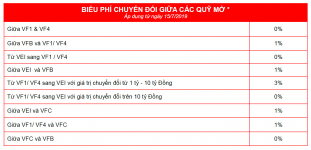

+ Phí quản lý : Thịnh An 1.5%/năm ; Phúc An:1.3%/năm ; Vĩnh Nguyên: 1.1%/năm --> ổn

+ Phí tham gia: 1% giá trị đóng góp. Phí dịch vụ bổ sung 0.5% giá trị đóng góp cho 10 năm đầu tiên tham gia hoặc cho tài khoản hưu trí có số dư > 100tr.

+ Phí rút khỏi chương trình : 0.3%giá trị chi trả

+ Phí áp dụng chi trả: 0.3% giá trị chi trả

+ Phí chuyển đổi quỹ: 0.3% giá trị giao dịch. Miễn phí nếu chuyển đúng độ tuổi khuyến nghị

Tóm lại, theo quan điểm cá nhân, cái quỹ hưu trí này đáng để đầu tư cá nhân. Tệ lắm mỗi tháng cứ bỏ 1tr vào quỹ này vì dù sao số tiền này cũng đc khấu trừ vào thu nhập chịu PIT. Quỹ này ra thì càng ko có lý do bỏ tiền cho các gói BHNT kết hợp đầu tư.

Đối với NSDLĐ: có thể xem xét đăng ký thêm cho NLĐ, đương nhiên sẽ kèm một số ràng buộc thỏa thuận để giữ chân NLĐ. Theo mình biết, một số công ty ngon sẽ có khoản phí trung thành, chi trả sau mỗi 5 năm (Heineken chẳng hạn). Đây là 1 lựa chọn cho các công ty nói trên, để chuyển phí trung thành từ 1 khoản cố định --> 1 khoản có thể sinh lãi thêm cho NLĐ, tăng quyền lợi cho NLĐ mà ko tốn thêm chi phí.

, khỏi mắc công ngồi canh bảng, 20-30 năm nữa mới login vào xem kết quả.