PHỤ LỤC 1: BÀN VỀ SỰ PHÂN BỔ VÀNG TRONG DANH MỤC ĐẦU TƯ

(Nâng Cao)

Bài viết này được dịch từ nguồn của Hội Đồng Vàng thế giới. Trong bài viết này tôi sẽ giải thích cho các bạn cách vàng trở thành một sản phẩm tuyệt vời dành cho những ai yêu thích đầu tư dài hạn.

1. Tại sao vàng là tài sản tuyệt vời trong bất kì danh mục đầu tư nào?

Vàng là tài sản có tính thanh khoản cao; không phụ thuộc vào bất kì ai, tổ chức, quốc gia nào; không có rủi ro tín dụng; vàng khan hiếm nên không sợ mất giá, và thậm chí có khả năng tăng giá trị theo thời gian. Nó cũng được hưởng lợi từ các nguồn nhu cầu đa dạng: như một khoản đầu tư, một tài sản dự trữ, đồ trang sức và các ứng dụng công nghệ. Những thuộc tính này có nghĩa là vàng có thể nâng cao bất kì danh mục đầu tư nào theo ba cách chính:

+Mang lại lợi nhuận dài hạn

+Cải thiện đa dạng hóa danh mục đầu tư

+Cung cấp thanh khoản

--------------***---------------

2. Vàng như một tài sản mang lại lợi nhuận dài hạn

2.1 Tài sản mang lại lợi nhuận được các nhà đầu tư ưa thích

Các nhà đầu tư từ lâu đã coi vàng là một tài sản tốt để giữ trong thời kỳ bất ổn. Tuy nhiên, về mặt lịch sử, nó đã tạo ra lợi nhuận tích cực dài hạn trong cả thời kỳ kinh tế tốt và xấu.

Các nguồn

nhu cầu đa dạng của nó mang lại cho vàng khả năng phục hồi đặc biệt và tiềm năng mang lại lợi nhuận vững chắc trong các điều kiện thị trường khác nhau. Vì sao lại như thế?

+Khi kinh tế đi xuống, các nhà đầu tư tìm đến vàng như một công cụ trú ẩn, điều này làm giá vàng tăng cao.

+Khi kinh tế đi lên, nhu cầu thực tiễn đời sống của vàng (như làm trang sức, các sản phẩm công nghệ, y tế, nha khoa,...), cũng hỗ trợ cho giá vàng.

-> Kết hợp các yếu tố này mang lại cho vàng khả năng cung cấp sự ổn định trong một loạt các môi trường và thời kì kinh tế.

---------------------------------------------------------

Vàng đã chứng minh giá trị của mình trong suất 3, 5, 10, 20 năm qua bất chấp sự đi lên mạnh mẽ của các tài sản rủi ro khác.

Có thể dễ thấy, trong khoảng thời gian rất dài hạn, 20 năm, vàng tăng giá trị không hề thua kém chứng khoán Mỹ, chứng khoán thế giới và chứng khoán các thị trường mới nổi. Bỏ xa các danh mục trái phiếu. Vàng chỉ thật sự hoạt động kém trong vòng 10 năm trở lại đây, nguyên nhân là do những ai mua vàng cách đây 10 năm bị đu đỉnh. Còn trong vòng 5 hay 3 năm trở lại đây, vàng vẫn là 1 công cụ đầu tư tuyệt vời.

Hơn nửa thế kỷ nhìn lại, giá vàng tính theo đô la Mỹ đã tăng gần 8%/năm kể từ năm 1971 khi bản vị vàng của Mỹ sụp đổ. Trong giai đoạn này, lợi nhuận dài hạn của vàng tương đương với cổ phiếu và cao hơn trái phiếu. Vàng cũng đã vượt trội so với nhiều loại tài sản lớn khác trong 3, 5, 10 và 20 năm qua.

-------------------------------------------------

Vàng ít biến động hơn so với nhiều chỉ số chứng khoán, chứng khoán, phái sinh và hàng hóa vì quy mô, tính thanh khoản và nguồn cầu đa dạng của nó

Thị trường vàng là một thị trường rất lớn, nếu nói về vốn hóa thị trường (bằng giá vàng x lượng vàng tồn tại) thì vốn hóa của vàng rơi vàng khoảng 13,000,000,000,000$ (mười ba ngàn tỷ $). So với bitcoin (hay là vàng 2.0) thì chỉ có 500,000,000,000$ (năm trăm tỷ $), tức bằng khoảng 4% thị trường vàng.

Ngoài ra, giá trị giao dịch vàng hằng ngày cũng lên đến 150 tỷ$. Trong đó 1/2 tổng khối lượng đến từ giao dịch ngoài sàn (hay là giao dịch OTC)

Điều đó có nghĩa là gì? Điều đó có nghĩa là:

1. Không có cá mập thực thụ một tay che trời trong thị trường vàng.

2. Nếu 1 ai đó không còn tin vào giá trị của vàng và muốn bán nó. Hầu như chắc chắn sẽ có người khác mua lại. Bởi vì có quá nhiều người trữ vàng, nên sẽ không có chuyện hoảng loạn bán tháo vàng.

3. Biến động của giá vàng sẽ rất nhỏ, hầu như biến động trong ngày của vàng sàn (Vàng TG) tối đa chỉ 1,5%, còn vàng vật lý địa phương còn thấp hơn, hầu như không có biến động trong ngày.

------------------------------------------

2.2 Vàng giữ giá trị và chống lạm phát

Vàng từ lâu đã được coi là một hàng rào chống lại lạm phát và dữ liệu đã xác nhận điều này: kể từ năm 1971, Tốc độ tăng của vàng đã vượt qua các chỉ số giá tiêu dùng (CPI) của Hoa Kỳ và thế giới. Vàng cũng bảo vệ các nhà đầu tư khỏi lạm phát cao. Những năm lạm phát ở mức 2%-5%, giá vàng tăng bình quân 8%/năm, con số này tăng lên đáng kể với mức lạm phát cao hơn. Vì vậy, trong dài hạn, vàng không chỉ bảo toàn vốn mà còn giúp danh mục đầu tư tăng trưởng.

Trong lịch sử, các loại tiền tệ chính được bảo chứng bằng vàng. Điều đó đã thay đổi với sự sụp đổ của chế độ bản vị vàng Hoa Kỳ vào năm 1971 và sự sụp đổ cuối cùng của hệ thống Bretton Woods. Kể từ đó, với một vài ngoại lệ, vàng đã vượt trội hơn đáng kể so với tất cả các loại tiền tệ và hàng hóa chính như một phương tiện trao đổi. Và mặc dù sự vượt trội này được đặc biệt đánh dấu ngay sau khi kết thúc chế độ bản vị vàng, vàng rõ ràng đã tiếp tục thể hiện vượt trội so với hầu hết các loại tiền tệ chính trong thời gian gần đây. Một yếu tố quan trọng đằng sau hiệu suất mạnh mẽ này là sản lượng khai thác vàng đã tăng chậm theo thời gian - tăng khoảng 1,7% mỗi năm trong 20 năm qua.

----------------------------------------

Sức mua của các loại tiền tệ và hàng hóa chính đã bị xói mòn đáng kể so với vàng

Ngược lại với vàng, tiền pháp định (fiat money) có thể được in với số lượng không giới hạn để hỗ trợ chính sách tiền tệ, như được minh họa bằng các biện pháp nới lỏng định lượng sau hậu quả của Cuộc khủng hoảng tài chính toàn cầu (GFC) và đại dịch COVID-19. Trong những cuộc khủng hoảng này, nhiều nhà đầu tư đã chuyển sang vàng để tự bảo vệ mình trước sự mất giá của tiền tệ và bảo toàn sức mua của họ theo thời gian.

---------------------------------------------

Giá vàng đã đi theo việc mở rộng nguồn cung tiền của Hoa Kỳ

Dễ thấy, nguồn cung tiền của Hoa Kỳ tăng nhanh và môi trường lãi suất thấp đã tạo ra một môi trường tối ưu để vàng tăng giá.

-------------------***--------------------

3. Vàng như một tài sản mang lại sự đa dạng hóa danh mục

Một tài sản mang ý nghĩa đa dạng hóa danh mục đầu tư đôi khi rất khó tìm. Nhiều tài sản chạy theo thị trường khi sự bất ổn của thị trường tăng lên. Kết quả là, nhiều tài sản vốn được gọi là công cụ đa dạng hóa không bảo vệ được danh mục đầu tư khi nhà đầu tư cần chúng nhất.

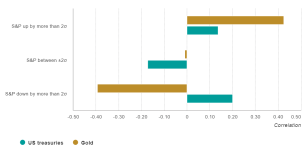

Vàng khác ở tính tương quan nghịch (negative correlation) của nó với cổ phiếu và các tài sản rủi ro khác. Giá trị của vàng tăng lên khi các tài sản này bị bán tháo. Cuộc Khủng Hoảng Tài Chính 2008 là một trường hợp điển hình. Cổ phiếu và các tài sản rủi ro khác giảm giá trị, nhưng cùng lúc đó là các quỹ phòng hộ, bất động sản và hầu hết các loại hàng hóa, những thứ từ lâu được coi là công cụ đa dạng hóa danh mục đầu tư. Ngược lại, vàng đã tự giữ vững và tăng giá, tăng 21% tính theo đô la Mỹ từ tháng 12 năm 2007 đến tháng 2 năm 2009. Và trong đợt giảm giá mạnh gần đây nhất của thị trường chứng khoán vào năm 2020 và 2022, hoạt động của vàng vẫn tích cực.

----------------------------------

Vàng có mối quan hệ tương quan nghịch trong lúc thị trường bán tháo

Hiệu suất mạnh mẽ này không có gì đáng ngạc nhiên. Với một vài ngoại lệ, vàng đặc biệt hiệu quả trong thời kỳ có nhiều rủi ro mang tính hệ thống, mang lại lợi nhuận dương và giảm tổn thất danh mục đầu tư tổng thể.

--------------------------------------

Giá vàng có xu hướng tăng giá trong giai đoạn có nhiều rủi ro mang tính hệ thống

Sự kiện: Black Monday: 9/1987 - 11/1987; LTCM: 8/1998; Dot-com: 3/2000 - 3/2001; September 11: 9/2001; 2002 recession: 3/2002 - 7/2002; global financial crisis (GFC): 10/2007 - 2/2009; Sovereign debt crisis I: 1/2010 - 6/2010; Sovereign debt crisis II: 2/2011-10/2011; Brexit: 23/6/2016 - 27/6/ 2016; 2018 pullback: 10/2018 - 12/2018; 2020 pullback: 31/1/2020 - 31/3/2020; 2022 pullback: 1/2022 – 12/2022

Đặc tính tương quan nghịch của vàng không chỉ có tác dụng đối với các nhà đầu tư trong thời kỳ hỗn loạn. Nó cũng có thể mang lại mối tương quan tích cực với cổ phiếu và các tài sản rủi ro khác trong các thị trường tích cực, khiến vàng trở thành một tài sản hiệu quả toàn diện..

----------------------------------------------------

Vàng tăng giá trong giai đoạn phục hồi sau đợt bán tháo

Các sự kiện: Post Black Monday: 11/1987 - 6/1989; Post LTCM: 8/1998 - 11/1998; Post dot-com: 3/2001 - 5/2007; Post 9/11: 9/2001-11/2001; Post 2002 recession: 7/2002 - 11/2004; Post GFC: 2/2009 - 1/2013; Post sovereign debt crisis I: 6/2010 - 10/2010; Post sovereign debt crisis II: 10/2011 - 2/2012; Post Brexit: 6/2016 - 7/2016; Post 2018 pullback: 12/2018 - 6/2019; Post 2020 pullback: 3/2020 - 7/2020.

Lợi ích này phát sinh từ bản chất kép của vàng: vừa là một khoản đầu tư vừa là hàng tiêu dùng. Như vậy, hiệu suất dài hạn của vàng được hỗ trợ bởi tăng trưởng thu nhập. Phân tích của chúng tôi chứng minh điều này, cho thấy rằng khi cổ phiếu tăng mạnh, mối tương quan của chúng với vàng có thể tăng lên. Điều này được thúc đẩy bởi hiệu ứng giàu có hỗ trợ nhu cầu của người tiêu dùng vàng, cũng như nhu cầu từ các nhà đầu tư đang tìm kiếm sự bảo vệ trước kỳ vọng lạm phát cao hơn

---------------------***------------------------

4. Vàng như một tài sản có thanh khoản cao

Thị trường vàng rộng lớn, toàn cầu và có tính thanh khoản cao. Chúng tôi ước tính rằng các khoản nắm giữ vàng vật chất của các nhà đầu tư và ngân hàng trung ương trị giá khoảng

4,8 nghìn tỷ đô la Mỹ, với thêm

1 nghìn tỷ đô la Mỹ thông qua các công cụ phái sinh được giao dịch trên các sàn giao dịch hoặc thị trường phi tập trung (OTC).

Thị trường vàng cũng có tính thanh khoản cao hơn so với một số thị trường tài chính lớn, bao gồm đồng euro/yên và Chỉ số trung bình công nghiệp Dow Jones, trong khi khối lượng giao dịch tương tự như khối lượng giao dịch trái phiếu kho bạc 1-3 năm của Hoa Kỳ và Tín phiếu kho bạc Hoa Kỳ giữa các đại lý chính. Khối lượng giao dịch của vàng đạt trung bình khoảng

132 tỷ đô la Mỹ mỗi ngày vào năm 2022. Trong khoảng thời gian đó:

+Các hợp đồng phái sinh và giao ngay OTC chiếm

78 tỷ đô la Mỹ

+Các hợp đồng tương lai vàng được giao dịch

52 tỷ đô la Mỹ mỗi ngày trên nhiều sàn giao dịch toàn cầu.

+Các quỹ ETF vàng vật chất cung cấp thêm một nguồn thanh khoản, với các quỹ ETF vàng toàn cầu giao dịch trung bình

2,3 tỷ đô la Mỹ mỗi ngày.

Quy mô và độ sâu của thị trường có nghĩa là nó có thể đáp ứng thoải mái các nhà đầu tư tổ chức mua và nắm giữ khối lượng lớn. Trái ngược hoàn toàn với nhiều thị trường tài chính, tính thanh khoản của vàng không hề cạn kiệt, ngay cả trong những thời điểm căng thẳng tài chính. Điều quan trọng nữa là vàng cho phép các nhà đầu tư đáp ứng các nghĩa vụ tài chính khi tài sản kém thanh khoản trong danh mục đầu tư của họ khó bán hoặc bị định giá sai.

voz.vn

voz.vn