jindobibi

Senior Member

LOL trên thím chục tầng, ở từ ngày đầu 2018.ôi hàng xóm

lầu 7 xin chào nhédọn về mới đc tgian thui, nghe khen dân cư block A toàn tri thức, bác sĩ

Kiếm kèo dụ được thím kia về lấy phí để liên hoan

via theNEXTvoz for iPhone

LOL trên thím chục tầng, ở từ ngày đầu 2018.ôi hàng xóm

lầu 7 xin chào nhé

ở lầu cao chắc thoáng mát lắm thím nhỉLOL trên thím chục tầng, ở từ ngày đầu 2018.

Kiếm kèo dụ được thím kia về lấy phí để liên hoan

via theNEXTvoz for iPhone

thím căn 2pn hay 3pn á?

thím căn 2pn hay 3pn á?

Lãi tiếp tục giảm.Bạn tư vấn thì phải nhìn vào thực tế và đọc đầu bài chứ.

Thứ nhất, chủ thớt vay có 1.2tỷ

Thứ hai, tổng thu nhập của vc thớt hiện tại 45 củ

Thứ ba, gói vay hiện tại cố định tận 5 năm 6.8% lãi. Với mức này mỗi tháng chủ thớt trả không quá 12tr cho tháng đầu, các tháng sau giảm dần.

Với những điều kiện như thế đảm bảo sau 5 năm nếu không ăn chơi trác tán thì chủ thớt phải trả được ít nhất 60-70% khoản vay, trong khi được sống trong căn hộ của chính mình. Còn hơn là đi ở trọ và vẫn phải trả 5-8tr tiền thuê.

Shinhan khô máu với Big4 luôn hay sao ấy

Shinhan khô máu rồi, lại không phải mua bảo hiểm. Em đang lên gói vay 1ty mua nhà, hay vay thêm lên 1ty5 để lấy tiền mua xe luôn nhỉ, gói 4 cố định 5 năm thơm quá rồi

Shinhan khô máu rồi, lại không phải mua bảo hiểm. Em đang lên gói vay 1ty mua nhà, hay vay thêm lên 1ty5 để lấy tiền mua xe luôn nhỉ, gói 4 cố định 5 năm thơm quá rồi

Contact này ở khu vực nào đây thím?Đừng mua xe vội. Fen mua nhà xong còn phải sửa sang và mua nội thất cỡ 300 nữa đấy

Bạn này làm Quận 2Contact này ở khu vực nào đây thím?

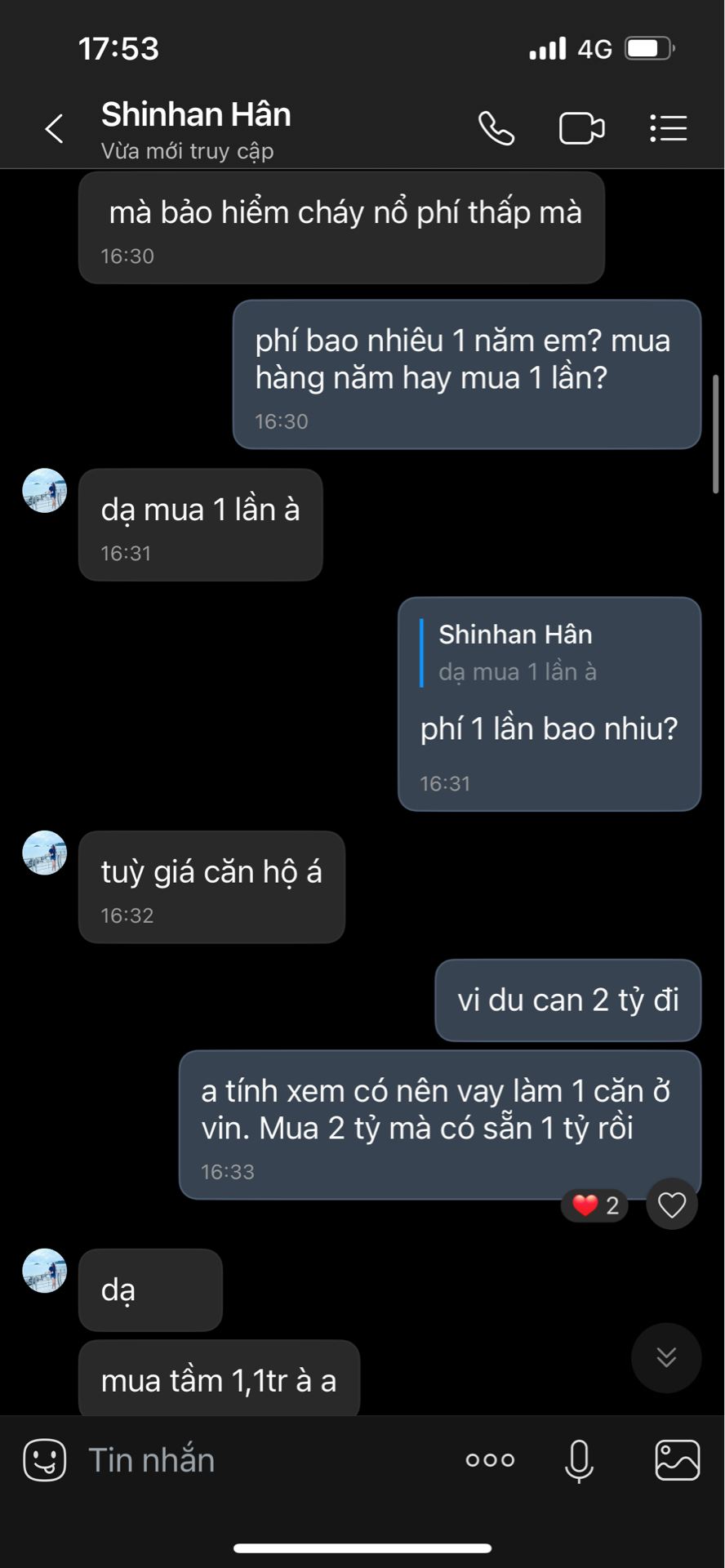

Chào bác, mình cũng đang tìm hiểu vay bên Shinhan nhưng thấy sales báo là phải mua bảo hiểm cháy nổ tài sản (chung cư) cho tới khi tất toán theo giá trị dư nợ giảm dần. Nghĩa là mình vay gói cố định 3 năm, bảo hiểm cháy nổ là 3,3tr/ 3 năm; sau đó sẽ mua tiếp theo dư nợ còn lại tới khi tất toán hết khoản vay. Lần đầu mình vay mua nhà nên chưa rõ lắm khoản này, tất cả khách hàng đều phải mua bảo hiểm cháy nổ (nhà ở/ chung cư) như vậy hả bác?

Số điện thoại ở comment trên bạn ơi gọi hỏi nhéChào bác, mình cũng đang tìm hiểu vay bên Shinhan nhưng thấy sales báo là phải mua bảo hiểm cháy nổ tài sản (chung cư) cho tới khi tất toán theo giá trị dư nợ giảm dần. Nghĩa là mình vay gói cố định 3 năm, bảo hiểm cháy nổ là 3,3tr/ 3 năm; sau đó sẽ mua tiếp theo dư nợ còn lại tới khi tất toán hết khoản vay. Lần đầu mình vay mua nhà nên chưa rõ lắm khoản này, tất cả khách hàng đều phải mua bảo hiểm cháy nổ (nhà ở/ chung cư) như vậy hả bác?

Cảm ơn bạn nhé. Để mình add zalo trao đổi thử xem sao.Số điện thoại ở comment trên bạn ơi gọi hỏi nhé

bảo hiểm cháy nổ bắt buộc chung cư 0,05%, này là bên định giá họ đưa ra mức giá nhà thím mua không phải dựa trên khoản tiền vayChào bác, mình cũng đang tìm hiểu vay bên Shinhan nhưng thấy sales báo là phải mua bảo hiểm cháy nổ tài sản (chung cư) cho tới khi tất toán theo giá trị dư nợ giảm dần. Nghĩa là mình vay gói cố định 3 năm, bảo hiểm cháy nổ là 3,3tr/ 3 năm; sau đó sẽ mua tiếp theo dư nợ còn lại tới khi tất toán hết khoản vay. Lần đầu mình vay mua nhà nên chưa rõ lắm khoản này, tất cả khách hàng đều phải mua bảo hiểm cháy nổ (nhà ở/ chung cư) như vậy hả bác?

À, thế hả bác. Thế nhưng hình như mỗi CN bank của Shinhan lại tính khác nhau về khoản bảo hiểm này. Như của mình thì sales tính là 3,3tr/ 3 năm, nhưng của CN khác bạn mình thì vay gói 5 năm lại chỉ có 2tr/ 3 năm thôi nên mình chẳng biết là họ tính ntn nữa.bảo hiểm cháy nổ bắt buộc chung cư 0,05%, này là bên định giá họ đưa ra mức giá nhà thím mua không phải dựa trên khoản tiền vay

Tính bảo hiểm cháy nổ dựa trên giá của căn hộ nha thím, như của mình tầm 1t8 thì bảo hiểm 1 năm tầm 1.58 triệu, public bankÀ, thế hả bác. Thế nhưng hình như mỗi CN bank của Shinhan lại tính khác nhau về khoản bảo hiểm này. Như của mình thì sales tính là 3,3tr/ 3 năm, nhưng của CN khác bạn mình thì vay gói 5 năm lại chỉ có 2tr/ 3 năm thôi nên mình chẳng biết là họ tính ntn nữa.

Nếu tính theo công thức này thì bên Public bank tiền BHCN cao hơn rồi bác. Vì tính giá trị căn hộ của mình là 2,3 tỷ mà tiền BHCN chỉ có 1,1tr/ năm thôi đó. Mà lạ là cùng Shinhan bank, chỉ khác chi nhánh thôi mà cách tính lại khác nên mình mới thấy lạ.Tính bảo hiểm cháy nổ dựa trên giá của căn hộ nha thím, như của mình tầm 1t8 thì bảo hiểm 1 năm tầm 1.58 triệu, public bank