listerine

Senior Member

Khuyên bạn trẻ đừng nghe mấy ông vozer vớ vẩn “lãi đang thấp” vay liền tay nhé!

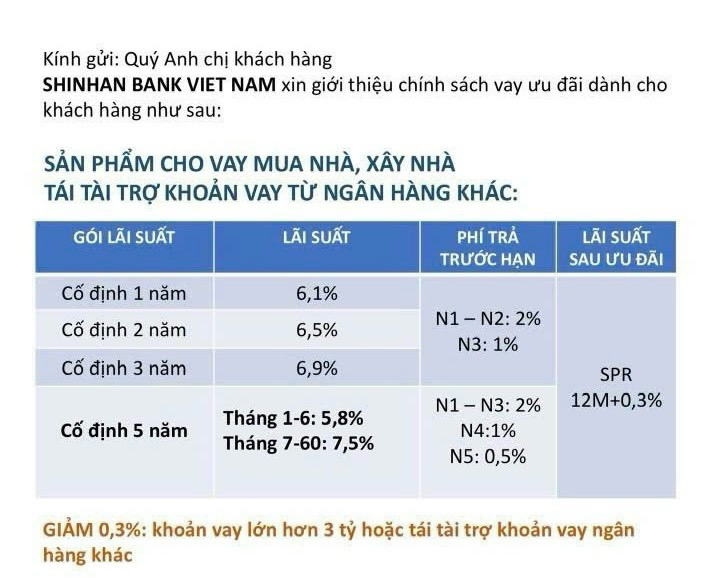

1. Hiện nay lãi đúng là đang thấp. Nhưng đó cũng có nghĩa là lãi đang ở đáy.

Vay làm ăn hay ngắn hạn 1-2 năm thì oke đó. Vay mua nhà/ chung cư (cc) toàn 10 năm trở lên. Lãi thì bank thả nổi về sau này.

Lấy cái giá thấp nhất làm quy chiếu cho chuyện 10 -15 năm thì sau có hối không kịp.

2. Tận dụng lãi thấp được nếu bạn có nguồn/ dòng tiền hỗ trợ.

Nói nôm na cho dân ngoại đạo tài chính thì nếu bạn có tài sản khác, hoặc bạn có nguồn thu nhập khác (hiện tại, hoặc tiềm năng trong tương lai) đảm bảo được chuyện đáo hạn, hoán đổi khoản vay& lãi suất thì chuyện lãi suất thấp ở hiện tại mới có lợi, mới tận dụng được.

Mà nghe sơ qua thì khả năng tài chính của bạn vẫn chưa ổn.

Nói tóm lại, nếu bạn nhắm ôm được khoản nợ trong 10-15 năm với lãi suất cao hơn hiện tại từ 20-35% thì chuyện vay không phải là vấn đề

(Mình chưa bàn tới giá trị tài sản vay để mua nhé)

Ôi dào bạn cứ khéo lo, thu nhập cỡ thớt vay 1t dư sức. Mình dân văn phòng, lúc mua dự án vay cả tỏi đây, lúc đó thu nhập vc mình còn thấp hơn thớt.

Mình vay 20 năm (để gốc nhỏ nhất có thể), lãi cố định 2 năm 8.9% sau đó thả nổi. Mình trả hết trong vòng hơn 3 năm từ tiền lương + incentive hàng năm, không vay mượn thêm ai. Lãi lúc thả nổi cuối cùng mình còn nhớ là 11,9%, mà lúc đó cũng còn nợ ít thôi, lãi không đáng kể.

Cứ có bảng tính là estimate được số tiền phải trả hàng tháng. Còn lại là tập trung "trả nợ trước hạn", trả càng nhiều càng tốt càng nhanh càng tốt. Cứ đủ 100tr là dứt, chấp nhận phạt, không đáng kể.

Chịu khó 1 năm đầu chắt bóp, sang năm thứ 2 bắt đầu khỏe.

Ví dụ bảng tính như bên dưới:

") )

)  dọn về mới đc tgian thui, nghe khen dân cư block A toàn tri thức, bác sĩ

dọn về mới đc tgian thui, nghe khen dân cư block A toàn tri thức, bác sĩ